Como autónomo o dueño de una pequeña empresa estoy seguro que estás harto de pagar, pagar y pagar: que si Seguridad social, IVA, Gastos de gestoría, etc.

Pero no te preocupes, hay bastantes bancos para autónomos que ofrecen cuentas gratuitas para freelancers, aunque no tantos para personas jurídicas (empresas como SL).

Lo cierto es que hay un montón de ofertas en el sector bancario, y querrás asegurarte de que la que eliges se adapta a lo que buscas y cubre tus necesidades. Por eso te traigo mis cuentas favoritas para autónomos y un par de consejos que te ayudarán a elegir.

* Para que sea gratuita hay que cumplir algunas condiciones.

Mejores cuentas para autónomos al detalle

Finom para autónomos y empresas

Originaria de Los Países Bajos, Finom es un banco online que cuenta con más de 50.000 clientes en toda Europa y emplea a unas 150 personas. Además de ser una cuenta para autónomos y empresas, es también una plataforma que está integrada con un software de contabilidad; esto quiere decir que puedes manejar tus cuentas y facturas en un mismo sitio.

Con Finom es posible tener una cuenta gratuita (con su plan llamado Solo), tanto si eres una empresa como freelancer, pero si tu negocio necesita más (p.ej. gestión de usuarios o análisis de tus gastos), puedes optar por uno de sus planes de pago (Start o Premium).

Lo que me gusta: Cuenta gratuita tanto para autónomos como empresas (también la tarjeta), opciones de mejorar la cuenta a una de pago si tu negocio necesita más. Gestión de contabilidad integrada en la app. Apertura totalmente online de la cuenta y atención al cliente mediante email, chat o incluso WhatsApp.

Lo que deberían mejorar: No colabora con la Agencia Tributaria, no podrás domiciliar pagos de impuestos como el IVA o el recibo de autónomos. No hay oficinas físicas, aunque al ser un banco online ya te lo puedes imaginar. Podrás sacar dinero de cajeros automáticos (tendrás una comisión), pero al no tener una red de cajeros propias no puedes hacer ingresos en efectivo.

Esta cuenta no tiene requisitos más allá de:

ser un negocio o autónomos (mayor de edad)

tener residencia en España (o en otro país donde opere)

Revolut es un banco completamente digital que ha ganado una gran popularidad en numerosos países, incluido España. Se destaca por su enfoque en línea y por cobrar mínimas comisiones, lo que lo convierte en una excelente opción para aquellos que prefieren gestionar sus finanzas a través de la web.

La cuenta de negocios de Revolut ofrece una amplia gama de funcionalidades, como la posibilidad de integrarse con aplicaciones como Slack para notificaciones en tiempo real, o con programas de contabilidad para facilitar la gestión financiera. Existe una cuenta básica gratuita para empresas, pero si buscas más servicios, como añadir múltiples usuarios y asignar roles específicos, puedes optar por las versiones de pago; empiezan en 7 € mensuales para autónomos, y 25 € al mes para empresas.

Lo que me gusta: Se trata de una cuenta bancaria para empresas (y autónomos) multidivisa, podrás tener cuentas en más de 30 monedas (p.ej. dólares, euros, libras, etc.). Se pueden realizar pagos que han de ser, después, aprobados en un click por otro miembro de tu equipo (p.ej. un supervisor). Tarjetas multidivisa para pagar en varias monedas. Transferencias dentro de la UE gratis, y baratas fuera.

Lo que deberían mejorar: No trabajan con Hacienda, así que no podrás domiciliar recibos como el de autónomos o el IVA. Por el momento no tendrás iban español. Las mejores funciones (tener permisos para usuarios o pagos por remesas) son de pago. Ten en cuenta que alguna operativa bancaria no está disponible, por ejemplo, ingresar cheques o dinero en metálico.

Esta cuenta no tiene requisitos más allá de:

ser un negocio o autónomos (mayor de edad)

tener residencia en España (o en otro país donde opere)

El Banco Santander no necesita presentación, tiene inversiones en medio mundo y opera desde el 1957. Junto al BBVA y CaixaBank son las entidades financieras de España con más renombre.

Su Santander Online está enfocada al uso online, pero solo para personas físicas; por eso es de uso exclusivo para autónomos. No tienen comisiones, y te ofrecen una tarjeta de crédito gratuita. Deja que te explique sus principales pros y contras:

Lo que me gusta: Se trata de un banco grande por lo que podrás encontrar muchos cajeros y oficinas. No cobran comisiones de mantenimiento, ni por transferencias dentro de la UE, ni por las tarjetas. Podrás tener un TPV y emitir cheques. Es posible domiciliar pagos y cobros de la Agencia Tributaria (p.ej. recibo de autónomos o IVA).

Lo que no me gusta tanto: Es de uso exclusivo online. Algunos productos y operaciones no están disponibles con esta cuenta (p.ej. anticipos y cheques). Si acudes a la oficina, las operaciones que hagas pueden tener comisiones.

Si vives en una gran ciudad es posible que hayas visto un montón de publicidad de N26, están en plena expansión. Se trata de un banco alemán de uso exclusivo online fundado en el 2013.

Eso sí, tu cuenta tendrá IBAN español, por lo que podrás operar en España con (casi) toda normalidad: domicilia recibos, haz y recibe transferencias, etc. Deja que te cuente un poco qué tal funciona su Cuenta Business sin comisiones ni condiciones.

Lo que me gusta: Abrir una cuenta es simple y rápido. Su app y sitio web son muy intuitivos, manejar la cuenta resulta facilísimo. Sin comisiones ni condiciones. Te devuelven el 0,1% de todas las compras que hagas con la tarjeta. Tienen un servicio de atención al cliente muy amable y que habla español. La aplicación te avisará al instante de cualquier movimiento en tu cuenta. Podrás usar hasta 3 veces gratis cualquier cajero. Es posible solicitar dinero a tus clientes desde N26, podrás incluso programarlos si tienes autorización de estos. Desde noviembre del 2021 es posible realizar pago manual de impuestos a la Agencia Tributaria como IVA o la renta; ojo que de momento no admite domiciliaciones, desgraciadamente, no se pueden pagar tributos que dependan de la Seguridad Social como la cuota de autónomos.

Lo que no me gusta tanto: Es de uso exclusivo para autónomos, si representas a una PYME no podrás abrir esta cuenta. No podrás tener una chequera, olvídate de N26 si tienes que emitir cheques. Si necesitas hacer ingresos en metálico, estos tienen una comisión del 1,5%.

Requisitos de la Cuenta Business N26:

Ser autónomo

Usar la cuenta para gastos de tu negocio

Vivir en un país donde N26 tiene presencia (p.ej. España, Alemania, Francia, Italia, Portugal, etc.).

Esta cuenta de origen francés fue lanzada en julio del 2017 y ya cuenta con casi 250.000 empresas y autónomos que usan sus servicios, y da trabajo a más de 700 empleados. De hecho, empresas como Holded o Happn son clientes de Qonto. Se nota que le han puesto horas al diseño de sus productos y su interfaz. Por ejemplo, su app es supermoderna y muy intuitiva.

Lo que me gusta: Tienen IBAN español por lo que podrás operar en España con toda normalidad (siempre que no quieras hacerlo con la Agencia Tributaria u otros organismos públicos). Podrás tener tarjetas físicas (para compras en tiendas) y tarjetas virtuales para operar online. Tiene un montón de funciones extra para que puedas contabilizar los gastos de tu negocio, incluso si tienes varios miembros en tu equipo. Además, es posible conectar Qonto con herramientas de contabilidad como Holded o Quipu.

Lo que no me gusta tanto: No tiene oficinas físicas desde las que operar, igual puede ser un problema para algunos negocios (p.ej. si necesitas hacer ingresos en metálico), por eso operar con efectivo puede ser un poco complicado. Se trata de una cuenta de calidad y con muchas ventajas, pero es de pago (empieza en 9 € + IVA al mes). No se conecta con las administraciones públicas, por lo que recibir pagos y cargos (p.ej. recibos del IVA) no es posible por el momento.

ING lleva ya unos años en España, seguro que alguna vez habrás visto alguno de sus anuncios. Esta entidad bancaria tiene unos 4 millones de clientes en España. Sí, es una cuenta que está orientada a trabajadores normales, pero que resulta adecuada también para (algunos) autónomos, puesto que podrás domiciliar facturas y recibos como los de la Seguridad Social, IVA o IRPF.

Lo que me gusta: La Cuenta Nómina de ING no cobra comisiones por mantenimiento, transferencias, tarjetas, etc., Tampoco tiene muchas condiciones (solo recibir ingresos mensuales de 700 €). Es una cuenta que podrás abrir de forma sencilla, y con la que podrás hacer transferencias y domiciliar recibos.

Lo que no me gusta tanto: Pues bien, se trata de una cuenta simple y que no está pensada para empresas (solo podrían usarla los autónomos). Tampoco podrías tener un TPV o realizar dominaciones a tus clientes (remesas). Ten en cuenta que no tiene muchos cajeros, si vas a operar en metálico a menudo (p.ej. harás ingresos en ‘cash’), asegúrate que tienes uno cerca.

Requisitos de la Cuenta Nómina ING

Ser mayor de edad.

Recibir ingresos de 700 € al mes (aunque en ING aseguran que si no los tuvieras tampoco pasaría nada).

El BBVA cuenta con más de 160 años de historia en España, fue fundado en Bilbao en el 1857. Tiene presencia en más de 30 países y más de 75 millones de clientes. Y como ya debes saber, en España es una de las principales entidades junto Santander y CaixaBank.

Tiene una cuenta para autónomos y negocios muy interesante, ¡y sin comisiones! Ten en presente que esta cuenta es de uso exclusivo para negocios. Si necesitas financiación, el BBVA ofrece varias opciones (p.ej. descuento comercial o cuenta de crédito).

Lo que me gusta: Sin comisiones si cumples los requisitos. Se trata de un banco solvente y con un montón de oficinas y cajeros. Transferencias ilimitadas gratis dentro de la Unión Europea. También podrás emitir cheques con esta cuenta. Es posible contratar un TPV con la Cuenta Negocio del BBVA.

Lo que no me gusta tanto: Si no cumples con los requisitos es una cuenta algo cara, 10 € al mes. Si quieres una tarjeta de crédito tienes que acudir a una oficina a pedirla, por internet no te la darán. Si tienes autorización del cliente es posible cargarle recibos que tengan domiciliados (p.ej. la cuota de un gimnasio), pero este servicio se paga por separado – tendrás que preguntar el precio pues depende de varios factores.

Requisitos de la Cuenta Negocio BBVA

Tendrás que ser autónomo o una PYME

Domiciliar los pagos de la seguridad social (p.ej. cuota de autónomos) *

Pagar de impuestos con la cuenta (p.ej. IVA, IRPF o impuesto de sociedades) *

Realizar el pago de las nóminas de tus empleados *

* De estas opciones cumpliendo dos basta

Cuenta Sabadell Negocios

Se trata del cuarto grupo bancario en España, por detrás de Santander, CaixaBank y BBVA. Fundado en el 1881 en Sabadell, ha crecido hasta superar los 10 millones de clientes (contando el grupo entero) y emplear a miles de personas.

La Cuenta Negocios del Sabadell es muy popular entre autónomos y pequeñas empresas. Pero deja que te dé un repaso a sus principales ventajas y desventajas:

Lo que me gusta: Cumpliendo con las condiciones no te cobrarán comisiones. Tampoco cobran por transferencias dentro de la Unión Monetaria Europea. Además, podrás tener la tarjeta (de débito o crédito) gratis.

Lo que no me gusta tanto: Si no usas los cajeros de su red te cobrarán comisiones. Si no cumples las condiciones las comisiones son bastante elevadas. El cobro de los recibos que generes para tus clientes te costará como mínimo 0,60 € por recibo.

Requisitos de la Cuenta Sabadell Negocios:

Ser autónomo o tener una empresa

Domiciliar nómina o tener ingresos de 700 € al mes.

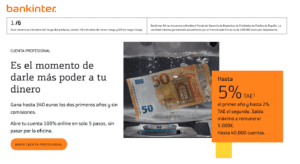

Cuenta Profesional Bankinter

Bankinter nació como banco industrial en el 1965, una joint venture entre el Banco de Santander y el Bank of America. Pero en el 1972 se convirtió en un banco totalmente independiente y se abrió al gran público.

En su sitio web destacan que la cuenta profesional está libre de comisiones y engorros. Además, ofrece algo de remuneración (5% 1er año y 2% el 2do TAE) por tu dinero (hasta 5.000€). Pero deja que te muestre sus pros y contras:

Lo que me gusta: Si cumples las condiciones te saldrá gratis; tener ingresos de 800 € al mes. Ofrecen algo de remuneración por tu dinero. Podrás hacer transferencias en España gratis. Puedes contratar un TPV con Bankinter. Podrás emitir cheques también. Con esta cuenta de Bankinter tendrás acceso a otras dos cuentas, sin coste, para que hagas con ellas lo que te parezca. Una tarjeta con dos caras, una para realizar tus pagos del día a día, y otra para que puedas realizar las compras con tarjeta de tu negocio, ambas gratuitas.

Lo que no me gusta tanto: Las condiciones que te exigen son bastante rígidas. Bankinter no tiene tantas oficinas como el BBVA o el Santander. Las transferencias fuera de España tendrán comisión, también en la zona euro. Estas ‘super’ condiciones solo las ofrecen a clientes nuevos, si ya eres cliente suyo nada que hacer. Lamentablemente, esta cuenta está pensada para autónomos, las personas jurídicas no podrán abrir una cuenta con Bankinter.

Requisitos de la Cuenta Profesional Bankinter:

Ser autónomo

Ingresar al menos 800 € al mes – en efectivo no cuentan

Tener 3 recibos domiciliados

Hacer el primer ingreso antes de 2 meses

¿Cómo aceptar pagos con tarjeta con un TPV?

Cada vez más los consumidores no llevamos efectivo en nuestras carteras y preferimos pagar con tarjeta – yo sin duda. Por eso, si ofreces productos o servicios, necesitarás poder cobrar a tus clientes con tarjeta o perderás negocio.

Hay alternativas modernas que te permitirán tener un terminal TPV con más transparencia y sin grandes requisitos. Estas entidades procesadoras de pagos nuevas se contratan por internet en minutos, y siempre sabrás las condiciones y mandarán el datáfono a casa.

Además, suelen ofrecer muchos más servicios y ventajas como cajas registradoras, pasarelas de pago virtual para tu ecommerce y mucho más.

SumUp

SumUp es una plataforma que da servicio a más de 4 millones de negocios facilitándoles que acepten pagos mediante tarjeta, por internet e incluso en sus establecimientos. Con SumUp podrás contratar 3 tipos de datáfonos (cuestan entre 39 € y 129 €) con diferentes prestaciones. Estos son portátiles, puesto que llevan una SIM o se conectan con tu teléfono para que puedas cobrar con tarjeta en cualquier lado (con cobertura).

No tienen un coste mensual, tan solo tendrás que pagar una comisión del 1,5% por cada transacción. Podrás aceptar pagos con tarjetas, Visa, Maestro, Mastercard, Apple y Google Pay, American Express y muchas más.

Hacer esto con los bancos tradicionales puede ser un rollo, sobre todo si no tienes mucho poder de negociación; vamos, un negocio con volúmenes grandes.

Además, siempre hay que negociar un poco con ellos para sacar las mejores condiciones.

Cuentas para autónomos: Ventajas

Legalmente, no estás obligado a tener un tipo de cuenta especial para ser autónomo, con cualquier cuenta corriente que esté a tu nombre debería ser suficiente. Pero tener una cuenta separada para tu negocio tiene varias ventajas:

Mide los resultados: Si tienes tu cuenta personal y la cuenta de tu negocio juntas, será más complicado hacer un seguimiento detallado de tus ingresos y costes empresariales.

Funciones únicas: Las cuentas para autónomos y negocios suelen tener algunas características únicas con las que serás más eficiente. Por ejemplo, es posible pagar las nóminas o pagar recibos de hacienda.

Facilidad gestora: Que mantengas las cuentas separadas también hará más fácil la contabilidad, tu gestor te lo agradecerá.

Separa tus finanzas: Tener una cuenta para tus finanzas personales y otra para tu negocio es muy buena idea para no mezclar las finanzas. Así evitarás gastarte el dinero del IVA trimestral.

Financiación: Algunos bancos para autónomos ofrecen mejor acceso a financiación si tienes una cuenta negocio con ellos.

Inspección: Si algún día tienes una inspección, toca madera, será mucho más simple si has mantenido cuentas para negocios y personales separadas.

Posiblemente, haya otras ventajas, pero a mi entender estas son las más destacadas.

Características de las cuentas para autónomos

Deja que te revele que deberías buscar en una cuenta para autónomos.

Hay 5 aspectos clave:

Domiciliación y pagos de recibos

Por lo menos una vez al mes tienes que pagar el recibo de autónomos, pero la cosa no termina ahí: el IRPF e IVA trimestral, facturas del teléfono, alquiler del local, luz, agua, seguros, etc.

Por eso necesitarás una cuenta que te permita hacer todo esto. Por raro que parezca no todos los bancos permiten pagar tasas a hacienda mediante cargo bancario – estas entidades lo permiten.

Tarjetas

Por supuesto quieres una cuenta que no te cobre nada por tus tarjetas, ni por retiradas de dinero en efectivo, ni por compras (p.ej. en otras divisas).

Puede que quieras una tarjeta de débito, o igual te viene mejor poder pagar a crédito. También es posible que necesites más de una tarjeta (p.ej. para tus empleados). Por eso antes de lanzarte a abrir una cuenta para tu empresa o negocio tendrás que valorar si se adapta a tus necesidades.

Pago de nóminas

Tener empleados es una responsabilidad muy grande ya que estos dependen de ti financieramente, cada mes tienes que pagarles o no podrán hacer frente al alquiler.

Por eso querrás una cuenta con la que puedas hacer los pagos de las nóminas de tus empleados fácilmente. Por ejemplo, algunos bancos permiten el pago por remesas automáticamente y de forma periódica (p.ej. cada día 27).

Transferencias

¿Cuántas transferencias haces al mes?

Por ejemplo, si tienes proveedores o empleados estoy seguro que haces unas cuantas transferencias cada mes. En mi opinión, tener una cuenta que no te cobre por hacer transferencias es indispensable.

Pero no solo a España, es posible que trabajes con otros países en Europa, si es así asegúrate que no te cobran por transferencias dentro de Europa.

5 requisitos de las cuentas para autónomos

Muy similar a las cuentas personales, los bancos exigen que los autónomos y empresas cumplan una serie de requisitos para ofrecer sus cuentas y tarjetas sin comisiones (o con menos comisiones).

Estos son los requisitos más típicos: Domiciliación cuota de autónomo: Típicamente los bancos quieren que domicilies el pago de tu cuota de seguridad social (los autónomos) en la cuenta bancaria que abras con ellos.Uso del TPV: Otra de las condiciones puede ser que uses el TPV, si te facilitaron uno, un número determinado de veces por mes.Uso de la tarjeta: Por otro lado es muy común que las entidades financieras te exijan usar la tarjeta un mínimo de veces mensualmente para que estas te salgan gratis.

Pago y domiciliación de recibos: El objetivo de muchos bancos es que te vincules con ellos. Es por eso que a muchos les gusta que tengas algunos recibos periódicos con ellos, así es más probable que te quedes con ellos.

Ingresos y saldo: Otra condición que algunas cuentas para autónomos aplican es que tengas unos ingresos (p.ej. de tus clientes) mínimos al mensualmente. Otra opción es que mantengas un saldo mínimo en tu cuenta (p.ej. 2.000 €).

Financiación

Es muy probable que como autónomo o responsable de un pequeño negocio necesites financiación en algún momento. Por ejemplo, alguno de tus clientes no te paga y tienes que hacer frente a un gasto inmediato.

Algunos bancos para autónomos y negocios te ofrecen un mejor acceso a financiación cuando abres una cuenta con ellos.

Los tipos de financiación para autónomos y pequeñas empresas son:

Préstamo para tu negocio: Una opción similar a un préstamo personal es cuando un banco otorga una suma de dinero a tu negocio, la cual debes reembolsar en un plazo acordado junto con un determinado tipo de interés.

Cuenta de crédito: Tienes un saldo al que podrás acceder según lo vayas necesitando. La ventaja es que tan solo pagarás intereses por el dinero que uses. Similar a una tarjeta de crédito.

Descuento comercial: Estos son productos financieros más complejos con los que el banco te adelantará el dinero de tus cobros futuros. Por ejemplo, si tienes u cliente que te ha de pagar una factura a 60 días, podrías ir al banco con esa factura y que te adelantaran ese dinero.

Últimas reflexiones sobre las cuentas para autónomos y negocios

Bien, como has visto, hay suficientes bancos que ofrecen cuentas para negocios y autónomos gratis, algunas incluso sin condiciones.

Pero claro, no todas las cuentas son adecuadas para todos los perfiles:

Si quieres una cuenta simple que no cobre comisiones y sin casi condiciones, ING es una buena opción. Ten en cuenta que no tiene muchos cajeros, algo que puede ser un engorro si vas a tener que hacer muchos ingresos en metálico.

Para aquellos (autónomos) que quieran una cuenta sin comisiones y con la que operar completamente online, la Openbank o la Cuenta Online del BBVA son opciones muy válidas.

Si quieres remuneración por el dinero (hasta 5.000 €), Bankinter sería mi elección.

Además, si requieres un TPV (Terminal Punto de Venta) o acceso a financiación, el BBVA, Santander y Sabadell son las entidades que personalmente te recomendaría considerar.

Espero que esta guía para elegir la próxima cuenta para tu negocio te haya resultado útil. Si tienes algún comentario estaré encantado de ayudarte.

Últimas actualizaciones de la guía de cuentas y bancos para autónomos:

27.09.23 – Finom añadido como alternativa.

14.09.23 – Cambio ranking bancos para autónomos.

12.09.23 – Revolut actualizado.

26.06.23 – Actualización general.

05.01.23 – Añadido el ránking de las mejores cuentas para autónomos.

06.10.22 – Actualizada la Cuenta Sabadell Negocios .

29.09.22 – Añadida info. sobre cobros mediante datáfono.

21.09.22 – Actualización general de las mejores cuentas para autónomos y empresas.

25.05.22 – Actualización cuenta Bankinter.

05.03.22 – Corrección errores sobre Qonto.

05.03.22 – Actualización de N26 y tributos.

12.11.21 – Actualización de N26 que permite operar con la Agencia Tributaria.

25.07.21 – Actualización de Qonto.

20.07.21 – Ingresos en metálico N26.

10.11.20 – ING añadido.

Josep Garcia

Soy Josep Garcia y me apasionan finanzas. Formado en la Universidad de Barcelona y la UOC, quise combinar dos de mis grandes pasiones: la divulgación online y las finanzas. Experto bancario y asesor financiero certificado por EFPA European Investment Practitioner (Asociado #37363).

El contenido que encuentras en este sitio web es solo educacional, y no ofrecemos servicios de asesoramiento financiero. No nos haremos responsables del perjuicio que puedas tener.

Hacer un plan de negocio es una de esas tareas que a pocos nos gusta pero que hay que hacer. Por ejemplo, si buscas inversores, financiación o subvenciones para tu negocio.

Supone un reto ya que hay que contestar preguntas complejas sobre aspectos que no hemos decidido aún o sobre los que no tenemos mucho control.

¿Cuántas ventas trimestrales habrá en 3 años?

¿Qué política de precios aplicaremos?

¿Cuál será el punto de equilibrio?

¡Yo qué diablos sé!

A continuación puedes encontrar una guía detallada sobre la creación del plan de empresa, pero también puedes descargartela plantilla gratuita del plan de negocio en PDF.

Plan de empresa: La Infografía

Para que puedas recordar de una forma visual qué estructura tiene un plan de negocios he creado esta infografía que espero te guste, y por supuesto compártela si te parece oportuno.

¿Qué es un plan de negocio?

Se trata de un documento que describe y detalla los objetivos de un negocio o una organización y cómo planeamos conseguirlos. Cada plan de empresa será diferente, pues no hay un modelo (más o menos) estándar que puedes seguir y adaptar a tu caso particular.

El plan de negocio ha de irse actualizando y adaptando a las nuevas circunstancias (p.ej. apertura de otra tienda), por eso debería ser flexible y fácil de modificar.

Nota: En ocasiones se entienden el plan de negocios y el plan de empresa como cosas un poco diferentes, pero aquí los trataré como lo mismo, así simplificamos.

¿Pero por qué necesito un plan de negocio?

Buena pregunta, para qué tienes que pasarte horas pensando (e inventando) supuestas ventas, puntos de equilibrio y flujos de caja. En mi opinión, las siguientes son los motivos más importantes:

Es un requisito para obtener financiación o subvenciones

Organiza la idea de negocios y ayuda a priorizar tareas

Convence a potenciales inversores

Facilita la toma de decisiones eficientes

Contribuye al crecimiento del negocio

Permite valorar el negocio con fines de venta futura

Fomenta la reflexión y planificación estratégica del negocio.

Pero el plan de negocios no es solo para nuevos proyectos. De hecho, cualquier empresa (medio seria) debería tener uno y revisarlo regularmente.

¿Cómo hacer tu plan de empresa?

Puedes empezar de cero usando un formato digital (p.ej. MS Word o Google Docs), usar un bloc y un boli o incluso una servilleta si no tienes nada mejor a mano.

Pero lo más fácil es usar una plantilla de plan de negocio, así ahorrarás tiempo y no te olvidarás nada importante. Puedes descargarte mi plantilla gratis y adaptarla a tu idea de negocio. Para realizar los cálculos necesitarás esta hoja de cálculo.

Para poder reusar la plantilla de Goolge Sheets y Google Docs, tendrás que seleccionar ‘Crear una copia’ en el menú de archivo, es la única forma que tienes para acceder a la plantilla con permisos para editar el contenido.

Modelo de plan de negocio

Nota: Los archivos anteriores también los puedes descargar como MS Excel o MS Word si esto te va mejor. Si prefieres descargar la plantilla de plan de negocio en PDF, puedes hacerlo aquí.

¿Quién debe escribirlo?

No hay una respuesta correcta, ya que dependerá de cada caso. Por ejemplo, si estás emprendiendo tú solo deberías escribir tú mismo el plan de negocio (puedes pedir consejo a conocidos de confianza).

Si el negocio tiene ya a varios integrantes, la elaboración del plan de empresa debería recaer sobre los miembros del equipo que tengan una visión global del negocio.

Típicamente, alguien en la dirección con conocimientos de las finanzas, el producto y el mercado.

En definitiva, el business plan lo debería hacer alguien con capacidad de liderazgo, decisión y que conozca bien el negocio.

¿Qué extensión debe tener?

No soy yo muy fan de las parrafadas – disculpas, este post lo es un poco. Por eso, te animo a que intentes comprimir tanto como puedas el plan de negocio. Realmente a nadie li interesa leer ensayos sobre si al negocio le conviene endeudarse a corto o largo plazo. Justifica tus decisiones, pero se breve.

Por lo general, deberías ser capaz de escribir tu plan de empresa en menos de 25 páginas (que ya me parecen muchas) si tu idea es compleja y en unas 15 para los proyectos más sencillos.

Ten en cuenta que la gente ya no lee, escanea los documentos y nos cuesta procesar cuando hay demasiada información. Aquí un par de consejos:

Haz que resulte fácil de leer: En este sentido, la negrita, la cursiva, los encabezados (títulos) y el espacio en blanco serán tus aliados.

Estructura la información visualmente: Puedes usar tablas, listas numeradas y colorear para destacar algo.

No uses lenguaje complejo: A nadie le apetece tener que ir al diccionario para descifrar qué dice una frase.

Párrafos y frases cortas: Si ves que una frase te quedó demasiado larga intenta dividirla en varias.

Cuidado con los acrónimos: No hay nada que más rabia me dé que no entender una frase porque no ‘pillo’ un acrónimo.

Otros conceptos generales que intento aplicar para que el plan de empresa sea fluido son:

Usar gráficos: resultan muy atractivos y si están bien hechos transmiten mucha información rápidamente. No te olvides de explicar el gráfico.

Gráfico con los ingresos, gastos, beneficios y pérdidas

Usa una fuente tipográfica atractiva y un formato coherente, da imagen profesional. Por favor, olvídate de Comic Sans.

Cuando sea necesario (p.ej. al final de una sección), empieza en una nueva página.

Si tienes un logotipo, ¡úsalo!

Asegúrate que no tienes errores ortográficos. Con esto soy el primero que necesita ayuda, si ves alguno por favor dímelo 🙂

Empieza con la idea de negocio

Parece algo obvio, pero no lo es.

Antes de ponerte a desarrollar un plan de empresa, deberías tener (muy) clara la idea de negocio y cómo vas a operar. Sin esto, no tiene sentido ponerte a hacer previsiones, gráficos y cálculos.

Obviamente, tendrás que tener claro el modelo de negocio. En otras palabras, ¿cómo vas a ganar dinero? Venderás productos, servicios o igual quieres recibir ingresos por publicidad.

También deberías haber hecho un estudio de si hay necesidad en el mercado. Por ejemplo, abrirías una tienda de surf en medio de Castilla, seguramente no tiene sentido. Además, tampoco estará mal si le das un vistazo a tu posible competencia, para ver qué se cuece en el sector.

Un consejo muy útil, si puedes prueba tu idea de negocio antes de lanzarte a la piscina. Por ejemplo si quieres vender Poke Bowls (plato hawaiano de pescado) en tu pueblo, por qué no montar una parada en la fiesta mayor, y así ver si a tus vecinos les gusta el pescado crudo con wakame.

Todo esto puede ahorrarte algún disgusto importante y perdidas ‘millonarias’.

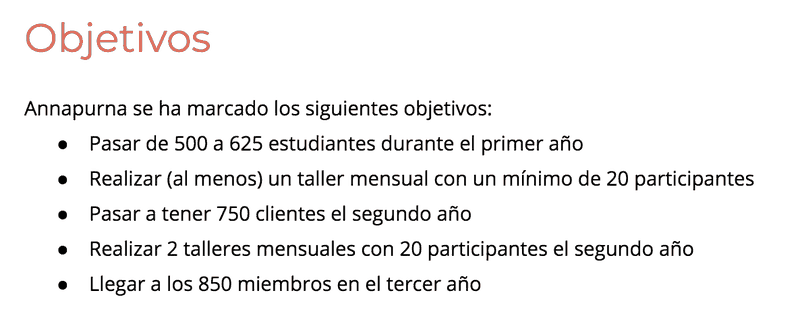

Determina los objetivos

Una vez tengas claro todo lo anterior, deberás ponerte las metas y objetivos que quieres alcanzar, sin estos, el pan de negocio no tiene mucho sentido.

Ejemplos de objetivos en un plan de negocio

Un buen ejercicio para poner objetivos es cerrar los ojos, ponte una música relajada e imagina dónde quieres que tu negocio esté en 4 o 5 años. Esos son tus objetivos.

Las siguientes preguntas pueden ayudarte a dar forma a esas mesas:

¿Quieres vender el negocio o mantenerlo?

¿Te gustaría crecer sin parar (p.ej. abrir varios locales) o mantenerte pequeño?

¿Tiene sentido expandirse geográficamente?

¿Cuál es tu mercado: local, nacional o internacional?

¿Necesitarás empleados?

¿Tienes el capital suficiente para empezar?

¿Te ves con ganas de invertirlo y afrontar las perdidas si la cosa va mal?

¿Te ves trabajando con socios o inversores?

¿Te apetece el reto?

¿Cuántos ingresos crees que puedes generar?

Estructura y modelo del plan de negocio

Es cierto que la mayoría de planes de negocio tienen componentes parecidos, pero en realidad no existe un modelo de plan de negocios tipo. Vamos, que lo que tengas que incluir dependerá de tu negocio y tus intenciones con el plan de empresa.

Por ejemplo, qué sentido tiene hacer un análisis financiero al detalle más fino si no lo vas a usar. Recuerda que el plan de negocio tiene que serte útil y no tienes que hacer uno por hacerlo.

Por supuesto, también tendrás que adaptarlo a quién vaya dirigido. Si lo vas a compartir externamente, igual no quieres que se conozcan todos tus secretos empresariales, ¿no?.

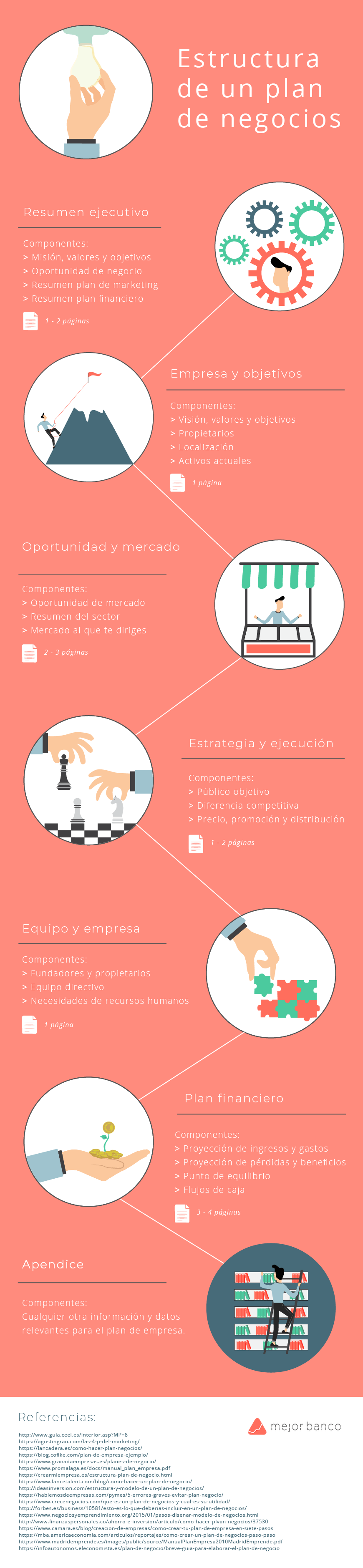

Los siguientes son los componentes más comunes presentes en un plan de empresa:

1- Resumen ejecutivo

Se trata de un breve resumen de tu plan de empresa en el que sintetizarás tu negocio en 1 página (dos como máximo).

Mi consejo es que sea lo último que escribas, una vez te sepas al dedillo el plan completo e identifiques que es lo que deberías incluir- lo más relevante.

En mi opinión, es donde tendrás que poner más trabajo puesto que este es el único apartado que muchos leerán, ¡cúrratelo!

Qué información incluir dependerá un poco de tu negocio y el propósito que tengas, pero por lo general te diría que tendría que tener lo siguiente:

Descripción de la oportunidad de negocio: Qué producto o servicio comercializas y el mercado al que te diriges. Pero sobre todo, no te olvides de añadir el modelo de negocio (cómo harás dinero) y el USP (tu ventaja competitiva).

Resumen de marketing: Define brevemente cuál es tu público objetivo (quién comprará tu producto) y cómo vas a promocionarlo y distribuirlo.

Aspectos financieros: Todo el que lea tu plan de empresa querrá saber cuánto venderás, cuánto ganarás, retorno sobre inversión y cuál será tu flujo de caja. Pero claro, también querrán saber cuánto dinero vas a necesitar y cuánto te costará poner en marcha tu idea.

Constitución de la empresa: Aquí deberías incluir información sobre la formación de la empresa. Por ejemplo, forma jurídica, año de constitución, equipo directivo, etc.

Éxitos hasta la fecha: Si el negocio lleva algún tiempo funcionando y habéis tenido algún éxito (por pequeño que sea) no está de más mencionarlo, esto siempre luce bien. Entre otros: acuerdos comerciales, patentes, apertura de oficinas, contratación de empleados, premios recibidos, etc.

En definitiva, el resumen ejecutivo debería permitir a alguien saber: quién eres, cuál es el negocio, cuánto dinero esperas sacar, cuánto dinero necesitas y cuál es el estado actual de la idea de negocio. Todo esto en no más de 5 minutos de lectura.

Al ser un resumen de tu plan de empresa, tiene sentido que sea el último apartado que escribas, ¿no crees?

2- Descripción de la empresa y objetivos

Este es el apartado en el que deberás describir la empresa para los que lean el plan de negocio se hagan una idea del estado actual y tu visión.

Las siguientes secciones (p.ej. el plan de marketing) deberían fundamentarse en este apartado. Entre otras cosas yo te sugeriría incluir:

Cuándo fue (si lo fue) constituida

Qué haces

Visión y filosofía de la empresa

Dónde está localizada

Forma jurídica de la empresa

Propietarios

Activos relevantes para el negocio (p.ej. patentes, oficinas, acuerdos comerciales, etc)

En una página (o menos) deberías de ser capaz de comunicar todo lo anterior y que el lector tenga una idea general de quién eres, cuáles son tus valores, dónde está el negocio localizado y el estado.

3- Oportunidad, sector y mercado

Aquí es donde deberás ‘presumir’ de tu conocimiento del mercado y la industria en la que operarás.

El objetivo de esta sección es demostrar que la idea de negocio tiene sentido y el mercado (la demanda) la recibirá con los brazos abiertos. Además hay que detallar la estrategia para comercializar esta idea de negocio.

En otras palabras, que no le vas a vender hielo a esquimales o embarcaciones pesqueras en Los Monegros.

Para ello deberías incluir lo siguiente:

Un resumen la oportunidad de mercado: Hay que demostrar que existe una necesidad en el mercado actual para el producto o servicio. Cuál es la causa de esta necesidad y cómo planeamos satisfacerla.

Hay que dar un vistazo al sector en el que vamos a operar, e identificar los principales aspectos a tener en cuenta. Por ejemplo, algunas preguntas que puedes contestar son las siguientes:

¿Existe competencia? ¿Cuál es el estado actual de la competencia?

¿Existe algún producto (o servicio) sustitutivo? (p.ej. los viajes en avión son sustitutivos de los trayectos en tren)

¿Hay barreras de entrada en el mercado? (p.ej. necesitas una licencia especial para operar)

¿Barreras de salida?

¿Hay previsión de cambios en el mercado?

Relación de poder entre los consumidores y los compradores

Finalmente, tienes que cuantificar el mercado e identificar a tu público objetivo (a quién vas a venderle el producto o servicio). Para ello, contestar las siguientes preguntas te puede resultar útil:

¿Qué volumen (estimado) tiene el mercado?

¿Está creciendo el mercado? ¿A qué ritmo?

¿Qué porción del mercado vas a tener?

Esta sección es una de las más importantes pues justificará que la idea de negocio vaya a funcionar desde el punto de vista comercial. Te diría que 2 o 3 páginas es la extensión máxima de este apartado.

4- Estrategia y ejecución

Ahora nos toca explicar qué haremos para convertir esa oportunidad que hemos detectado en un negocio rentable y cómo vamos a alcanzar las metas marcadas (en el apartado 2).

Para desarrollar una buena estrategia primero deberás tener muy claro algunos aspectos:

¿Qué está haciendo la competencia (si la hay) actualmente? (p.ej. precios, canales de distribución, promoción, etc.)

¿En qué ventaja competitiva te vas a apoyar? (calidad, precio, especialización, etc.)

¿Cuál será tu modelo de negocio?

Una vez tengas contestado todo esto, podrás definir los siguientes aspectos estratégicos:

¿Quién serán tus consumidores? (público objetivo)

Argumenta en qué se diferencia tu producto (calidad, precio, especialización, etc.)

¿Qué nos hace mejores que la competencia?

¿Por qué deberían los consumidores elegir el producto?

¿Qué estrategia de precios vas a seguir?

¿Cómo vas a promocionar tu producto?

¿Cómo hay que distribuir el producto o servicio?

¿Cómo vas a medir el éxito de tu negocio?

Esta es la estrategiaque(crees) te va a llevar a cumplir con tus objetivos y hará que la idea de negocio sea un éxito (o no).

Este apartado no debería tener más de dos páginas, pero si lo puedes incluir todo en una página mucho mejor.

5- Equipo y dirección

Una buena idea, tener capital para llevarla a cabo y un mercado que vaya a responder positivamente son elementos que toda persona de negocios busca.

Pero lo que, en mi opinión, marca la diferencia entre una idea ganadora y una que no los es tanto, es el capital humano. En otras palabras, quién lidera el proyecto y quién lo sustenta.

Los aspectos a detallar serán los siguientes:

Propietarios y directivos: biografía, experiencia y habilidades.

Empleados (clave) que tiene el negocio en la actualidad.

El organigrama de la empresa.

Necesidades de recursos humanos que habrá que cubrir y cómo atraerles.

Creo que en una página para detallar la información y otra donde incluyas el organigrama de la empresa debería ser suficiente para la mayoría de casos.

6- Plan financiero

Todo plan de empresa debe incluir un plan financiero que justifique la viabilidad económica de la idea y los objetivos marcados.

¿Qué aspecto tiene el futuro del negocio desde el punto de vista financiero?

Aquí tendrás que detallar las necesidades financieras que el negocio vaya tener y las proyecciones de ingresos (y gastos) que se vayan a dar. Deberías dar respuesta a los siguientes puntos:

¿Qué costes financieras tendrá poner el negocio en marcha?

Proyección de las ventas (ingresos)

Proyección de los costes

Estimación del punto de equilibrio (el punto en el que empezarás a tener beneficio)

Proyección de los beneficios o pérdidas

Diseño de tu estructura financiera (p.ej. cuentas, personas de confianza, asesores, etc.)

Es una de las secciones favoritas de quien vaya a leer tu plan de empresa (sobre todo bancos e inversores). Así que te sugeriría que pongas mucha atención y mimo.

Incluir gráficos y tablas hará tu plan financiero más fácil de entender y lucirá más profesional.

Ejemplo de beneficios y pérdidas mensuales del primer año

Con 3 o 4 páginas deberías tener suficiente para crear el apartado financiero de tu plan de empresa.

7- Apéndice

Aquí podrás incluir toda aquella información o documentos que sean necesarios para justificar tus decisiones o para dar más contexto al plan de negocio.

Por ejemplo, puedes incluir los siguientes elementos:

Estudios de mercado

Detalles de los cálculos financieros

Materiales de promoción

Listado de los activos que ya posees

Patentes

Etc.

El objetivo es que no hagas las secciones anteriores demasiado largas para facilitar la lectura del plan de negocio. Incluye aquí toda la información adicional que vaya a completar los puntos anteriores.

Ten en cuenta que esta sección no es obligatoria y que no hace falta incluirla si no tienes nada relevante que añadir.

Ejemplos de plan de negocios

Por mucho que yo detalle qué necesitas tener en tu plan de negocio y te haya explicado qué información debería añadir a cada apartado, darle un vistazo a un par de ejemplos puede ayudarte a entender y estructurar tu propio plan. Consulta los siguientes ejemplos de plan de empresa:

Nota: Si tienes un buen ejemplo de plan de negocio disponible online, estaré encantado de añadirlo con los anteriores ejemplos, deja un comentario al final del post.

Últimas reflexiones sobre el plan de negocio

Queda claro que realizar tu propio plan es posible, pero va a requerir tiempo y esfuerzo. Aunque si usas la plantilla que he compartido contigo anteriormente, todo será un poco más fluido.

Recuerda que el plan de negocio:

Tiene que ser flexible.

Se ha de ir actualizando.

Ha ser fácil de leer y breve.

Solo hay que incluir las secciones que son relevantes.

El resumen ejecutivo es, seguramente, la parte más importante y lo dejaremos para el final.

Espero que esta guía para crear tu propio plan de negocio te haya resultado útil. Si tienes alguna pregunta o comentario no dudes en dejar un comentario.

Josep Garcia

Soy Josep Garcia y me apasionan finanzas. Formado en la Universidad de Barcelona y la UOC, quise combinar dos de mis grandes pasiones: la divulgación online y las finanzas. Experto bancario y asesor financiero certificado por EFPA European Investment Practitioner (Asociado #37363).

El contenido que encuentras en este sitio web es solo educacional, y no ofrecemos servicios de asesoramiento financiero. No nos haremos responsables del perjuicio que puedas tener.

Usamos cookies en este sitio para brindar mejores experiencias recordando tus visitas repetidas.

This website uses cookies to improve your experience while you navigate through the website. Out of these, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may affect your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. These cookies ensure basic functionalities and security features of the website, anonymously.

Cookie

Duración

Descripción

cookielawinfo-checkbox-analytics

11 months

This cookie is set by GDPR Cookie Consent plugin. The cookie is used to store the user consent for the cookies in the category "Analytics".

cookielawinfo-checkbox-functional

11 months

The cookie is set by GDPR cookie consent to record the user consent for the cookies in the category "Functional".

cookielawinfo-checkbox-necessary

11 months

This cookie is set by GDPR Cookie Consent plugin. The cookies is used to store the user consent for the cookies in the category "Necessary".

cookielawinfo-checkbox-others

11 months

This cookie is set by GDPR Cookie Consent plugin. The cookie is used to store the user consent for the cookies in the category "Other.

cookielawinfo-checkbox-performance

11 months

This cookie is set by GDPR Cookie Consent plugin. The cookie is used to store the user consent for the cookies in the category "Performance".

viewed_cookie_policy

11 months

The cookie is set by the GDPR Cookie Consent plugin and is used to store whether or not user has consented to the use of cookies. It does not store any personal data.

Functional cookies help to perform certain functionalities like sharing the content of the website on social media platforms, collect feedbacks, and other third-party features.

Performance cookies are used to understand and analyze the key performance indexes of the website which helps in delivering a better user experience for the visitors.

Analytical cookies are used to understand how visitors interact with the website. These cookies help provide information on metrics the number of visitors, bounce rate, traffic source, etc.

Advertisement cookies are used to provide visitors with relevant ads and marketing campaigns. These cookies track visitors across websites and collect information to provide customized ads.

Ahora nos toca explicar qué haremos para convertir esa oportunidad que hemos detectado en un negocio rentable y cómo vamos a alcanzar las metas marcadas (en el apartado 2).

Ahora nos toca explicar qué haremos para convertir esa oportunidad que hemos detectado en un negocio rentable y cómo vamos a alcanzar las metas marcadas (en el apartado 2).