¿Estás buscando una forma sencilla de invertir tu dinero sin que te robe un montón de tiempo?

Los roboadvisors pueden ser la solución para ti si no quieres complicarte, y tener que ir buscando fondos o acciones en las que invertir; ojo que como asesor financiero que soy (asociado 37363) tengo que decirte que esto no elimina el riesgo.

Roboadvisors: El resumen

Los roboadvisors son servicios de inversión automatizados que utilizan algoritmos para determinar la mejor asignación de activos para cada inversor. A diferencia de los asesores financieros tradicionales, los roboadvisors no requieren tanta intervención humana para tomar decisiones de inversión y ejecutarlas, eso hace que sus comisiones sean menores que servicios tradicionales de asesoría financiera. Sin embargo, también hay menos personalización

Aunque esto puede parecer un truco de magia, en realidad es un concepto de inversión bastante simple, como veremos después. En esta guía sobre los mejores roboadvisors te detallo qué son, su funcionamiento y cómo puedes ahorrar dinero usándolos.

Listado de los mejores roboadvisors

Producto

Resumen

Indexa Capital es uno de los roboadvisors más populares en España, ofrece planes de pensiones y carteras de fondos indexados.

Fondos carteras ING

El roboadvisor de ING se integra con su sistema a la perfección, pero la oferta es un poco confusa y las comisiones más altas que la media. Es posible invertir socialmente responsable.

Roboadvisor Openbank

Openbank también tiene un roboadvisor para invertir pasivamente desde su plataforma. Se caracteriza por tener un buen diseño.

Finanbest

Finanbest ha sido absorbida por MyInvestor, pero sus fondos y carteras aún se pueden contratar, pero sius comisiones son más altas.

¿Qué son los roboadvisors?

Ahora voy a intentar explicarte qué es un roboadvisor de una forma más detallada, espero no hacerlo muy aburrido.

La idea es simple, una empresa decide montar un servicio de gestión discrecional de carteras pero automatizando el proceso.

Y la siguiente pregunta: ¿Qué es eso de la gestión discrecional?

Pues la gestión discrecional de carteras no es más que una forma enrevesada de decir que una empresa que oferta servicios de asesoramiento financiero, gestiona por ti unas inversiones. En otras palabras, no es un asesoramiento en el que tú recibes unas recomendaciones y tú te encargas de ejecutar las compras y ventas de activos, ellos se encargan de todo.

Podríamos compararlo con ir a comer a un restaurante (donde tú solo pagas) o hacer tú la comida siguiendo una receta (donde trabajas, pero pagas menos).

¿Cuál es la parte revolucionaria?

Pues la ‘automatización’, estas empresas se ayudan de la nueva economía y tecnología digital para hacer el proceso (casi) 100% automático, y esto hace que los costes para los clientes (el inversor) bajen un montón.

¿Cómo funciona un roboadvisor?

Después de probar un montón de roboadvisors yo mismo, y leer su letra pequeña y contratos, creo que tengo buen conocimiento de cómo funcionan. Intento resumirlo ahora que ya sabemos que es esto de la ‘gestión discrecional de carteras’ automatizada.

Un equipo de profesionales financieros (y del mundo online) diseña un sistema (plataforma de inversión) que invierte en una serie de activos, normalmente entre 10 y 15 fondos de inversión indexados (o ETF para casos de roboadvisors de planes de pensiones); aunque podrían invertir en otros instrumentos financieros también pero no es habitual.

Este roboadvisor compone unas carteras de inversión (normalmente entre 5 y 10), con los diferentes fondos (u otros activos) en los que ha decidido invertir. Estas carteras se dividen en varios niveles de riesgo y rentabilidad esperada (renta fija vs renta variable). A mayor riesgo, mayor rentabilidad esperada (y posibilidad de pérdidas).

Ejemplo simplificado de carteras de un roboadvisor ficticio:

Estas carteras ofrecen invertir un porcentaje de tu capital en renta fija (mayoritariamente activos de deuda privada y pública) y renta variable (acciones de varias empresas).

| Cartera y perfil de inversión | Proporción renta variable | Proporción renta fija |

|---|---|---|

| Muy conservador | 0% | 100% |

| Conservador | 25% | 75% |

| Equilibrado | 50% | 50% |

| Agresivo | 75% | 25% |

| Muy agresivo | 100% | 25% |

Nota: En realidad la gestión de carteras es algo más compleja, pero esta es la idea simplificada.

El test de idoneidad

En el pasado, el asesor financiero (alguien como yo) te hacía un montón de preguntas sobre tu situación personal durante algunas reuniones, y te terminaba por proponer unas inversiones. Esto es algo que tomaba mucho tiempo, y sigue tomando en el asesoramiento más personal.

El avance de los roboadvisors ha sido automatizar el proceso con el test de idoneidad. Tú solo tienes que contestar unas preguntas en un formulario online (bastante estándar) y al final el roboadvisor te sugerirá un perfil inversor y la cartera asociada a ese perfil (nivel de renta fija vs. renta privada).

Te dejo un vídeo de cómo funciona el test de idoneidad de Finizens:

Las preguntas de este test son del tipo:

- ¿Qué edad tienes?

- ¿Qué capital quieres invertir?

- ¿Cuántos ingresos anuales tienes?

- ¿Cuál es tu nivel de gastos?

- ¿Tienes conocimientos de inversión?

- Etc.

Por supuesto, esta forma de determinar el perfil de inversor de los clientes es mucho más barato para las empresas que se dedican a esto, y así pueden bajar los costes de sus servicios. Al final, tienen que contratar muchos menos gestores para este trabajo. Claro está, pierdes el trato personal con el asesor financiero ‘de toda la vida’.

Y donde se guarda mi inversión exactamente

Esa es una muy buena pregunta, antes de meter dinero en un roboadvisor (o cualquier otra plataforma), deberías entender dónde se custodiarán.

Al registrarte con un roboadvisor, te abrirán una cuenta corriente (de efectivo, parecida a la de tu banco) donde tú depositarás el dinero que quieres invertir mediante una transferencia. Y donde recibirás el dinero el día que decidas desinvertir (sacar dinero del roboadvisor).

Y como se trata de una cuenta bancaria, esa está depositada en un banco custodio independiente con el que el roboadvisor trabaja; los más típicos son Inversis o Cecabank. Es por eso que el dinero que tengas en efectivo está protegido hasta los 100.000 €, como la está con los depósitos que tengas en cualquier otro banco en España (o dentro de la U.E.). El roboadvisor no toca tu dinero, este queda separado de sus cuentas y activos, no se mezclan.

¿Y las inversiones?

Pues de forma similar, los productos financieros en los que hayas invertido (normalmente participaciones de fondos), no están custodiados por el roboadvisor sino por el banco custodio, donde tendrás una cuenta a tu nombre con esas inversiones.

De hecho, el roboadvisor no ‘toca’ en ningún momento ni tu dinero ni tus inversiones. Simplemente, le transmite en tu nombre las órdenes (p.ej. compra o venta de participaciones) al banco que las custodia.

En el caso de planes de pensiones, la entidad depositaria no es propiamente un banco, sino una aseguradora como CASER. Aunque hay algunas diferencias, el funcionamiento (y la lógica) es muy similar.

¿Pero en qué activos invierten los roboadvisors?

Esto puede cambiar un poco dependiendo del país en el que residas, y normalmente está relacionado con las particularidades tributarias de cada activo financiero.

Por ejemplo, en España se pueden hacer traspasos de fondos de inversión de forma más eficiente que con otros instrumentos (y sin generar cargas impositivas si no vendes tus posiciones). Por eso todos los roboadvisors que he visto invierten en fondos de inversión colectiva, aunque usan algunas veces ETF en el caso de planes de pensiones.

Pero bueno, al lío…

Los gestores automatizados de inversiones van a dividir su cartera en renta fija y renta variable, como te he comentado anteriormente; muy parecido a cómo funciona gran parte de la asesoría financiera tradicional. Y después eligen fondos de inversión con los que vehicular estas inversiones; ten en cuenta que el roboadvisor no gestiona esos fondos, solo te asesora en qué fondos invertir.

¿Y qué tipo de fondos eligen?

Pues los famosos fondos indexados (en su gran mayoría). Que no son otra cosa que fondos de inversión que invierten en índices completos como el IBEX 35, S&P 500, o índices más grandes como el MSCI Erupe o Japan; también existen índices de renta fija. Algunos roboadvisors hacen un mix de inversiones indexadas y gestionadas, aunque estos son una minoría por el momento.

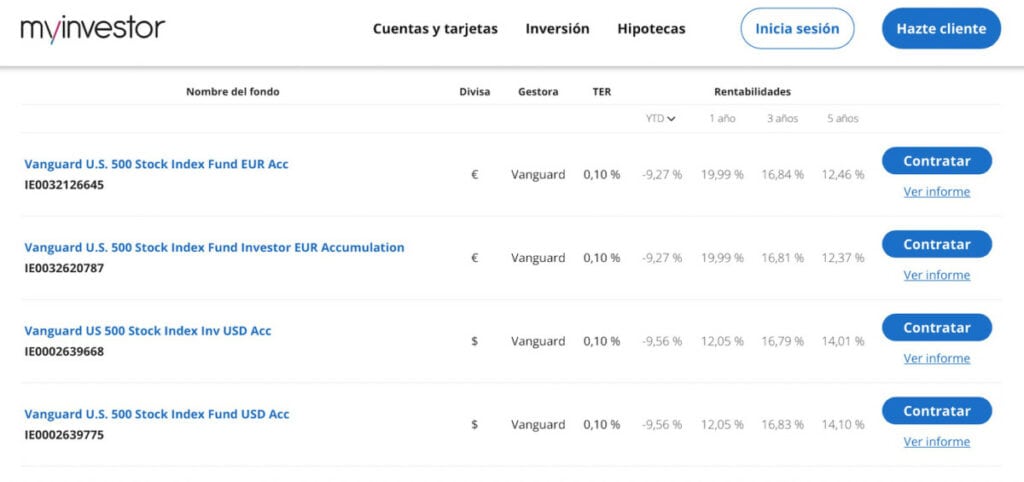

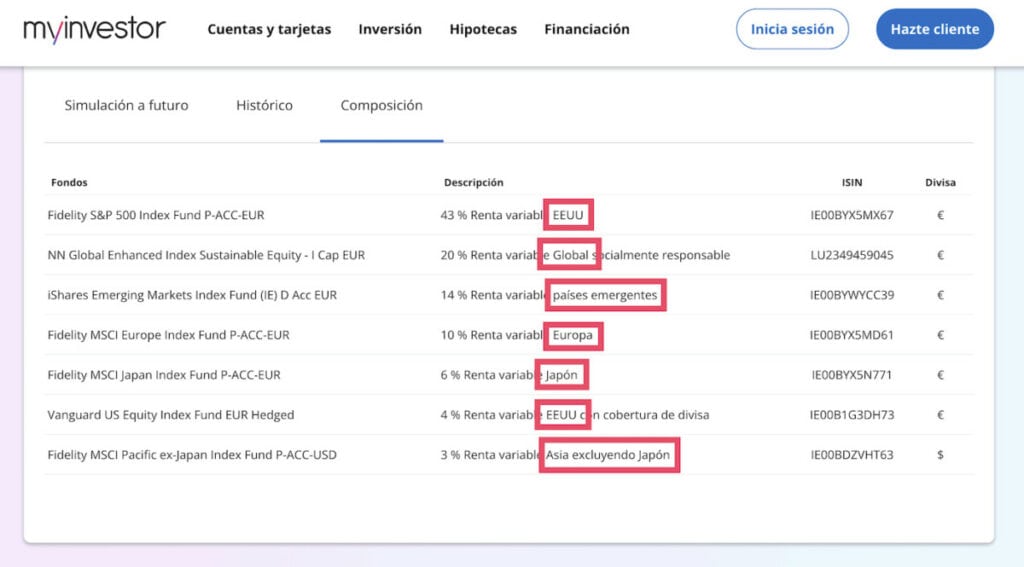

A modo de ejemplo te dejo los fondos en los que el roboadvisor de MyInvestor invierte y los analizamos:

Así vemos que si te decides por el roboadvisor de MyInvestor estarás invertido en 9 fondos de inversión:

- 5 de renta variable: básicamente acciones de EE.UU. (el S&P 500), índice MSCI Europe (casi 500 empresas de Europa), mercados emergentes, acciones de empresas de Japón y otros países de Asia.

- 4 de renta fija: deuda privada global, de Europa, de Estados Unidos y de países emergentes.

Además, de la captura anterior podemos ver que MyInvestor se ha decidido por fondos de gestoras como iShares, Vanguard y Fidelity, muy reputadas en el mundo de las finanzas, siendo Vanguard el precursor de los fondos índices hace ya varias décadas.

Lo cierto es que cada roboavisor elige los fondos y gestoras un poco como quiere, e imagino que sus motivos tienen (seguro que las comisiones son un factor decisivo), pero por lo general podemos decir que:

- Diversifican mucho la inversión eligiendo fondos que invierten en muchos activos.

- Intentar abarcar muchos mercados y regiones con sus inversiones; Norte América, Europa, Asia, países emergentes, etc.

- En la mayoría de los casos la inversión es en fondos índice, altamente diversificados y sin tantos costes de gestión.

- Al tener volumen de contratación tienen acceso a fondos institucionales; que son aquellos fondos que requieren altos capitales para ser admitidos.

Reequilibrio y rebalanceo

Con el tiempo hay que tomar medidas para que las inversiones sigan respetando nuestros objetivos de inversión, y la estrategia que planteamos originalmente; la subida y bajada del mercado hará que la inversión se desequilibre. Es por eso que se llevan a cabo dos operaciones básicas:

Reajuste

El reajuste de la cartera no es más que analizar, con el paso de los años, si la estrategia de inversión sigue necesitando las mismas inversiones. Por ejemplo, con el paso del tiempo las inversiones suelen invertir en menor renta variable y pasar a mayor renta fija. Obviamente, cada inversor y caso es específico, por lo que no siempre estos reajustes siguen el mismo patrón.

Los roboadvisors permiten a los usuarios modificar su estrategia de inversión, y pasar de carteras más agresivas a más conservadoras (y viceversa) sin que tú tengas que hacer nada. Ojo con cambiar de estrategia de inversión a cada rato, no le aconsejaría esto a la gran mayoría de inversores como asesor financiero; por eso es tan importante la planificación.

Ejemplo de reajuste

Imagina que empezaste a invertir cantidades pequeñas a los 25 años, porque no ibas a necesitar el dinero y querías sacar la máxima rentabilidad, tenías una proporción del 90% en renta variable y 10% en renta fija.

A los 35, tu inversión ha crecido considerablemente, y quieres una cartera más equilibrada. Es por eso que decides reajustar tu inversión y bajar un poco la proporción de renta variable (ahora será del 65% la renta variable y la renta fija del 35%).

Pasados unos años, y con la mente puesta en la jubilación, no quieres que la mayor volatilidad de la renta variable emborrone los buenos resultados de tu inversión, y por eso decides pasar a una cartera compuesta por el 75% de renta fija y 25% de renta variable.

Reequilibrio

El reequilibrio de la cartera no es más que la acción de venta y compra de activos para que la proporción de renta variable y renta fija sea la que habíamos planificado. Por lo general, la renta variable ofrece mayor rentabilidad, es por eso que suele terminar representando un mayor porcentaje de la cartera.

Esto es algo que el roboadvisor hará automáticamente por ti, sin que tú tengas que preocuparte de nada.

Ejemplo de reequilibrio

Imaginemos que nos hemos decidido por una cartera equilibrada, 50% en renta fija y 50% en renta variable; esto hará el ejemplo más fácil.

Pasado un año, la rentabilidad de nuestra cartera de renta fija ha subido un 5% y la rentabilidad de la renta variable creció un 10%.

Como consecuencia, ya no tenemos una inversión 50% renta fija y 50% renta variable, sino que ahora tenemos un 52% en renta variable y un 48%% en renta fija.

Para volver a la proporción de mitad y mitad, tendremos que vender el 2% de más de renta variable y comprar renta fija. Un roboadvisor hace todo esto por ti de forma eficiente sin que tengas que preocupar de nada.

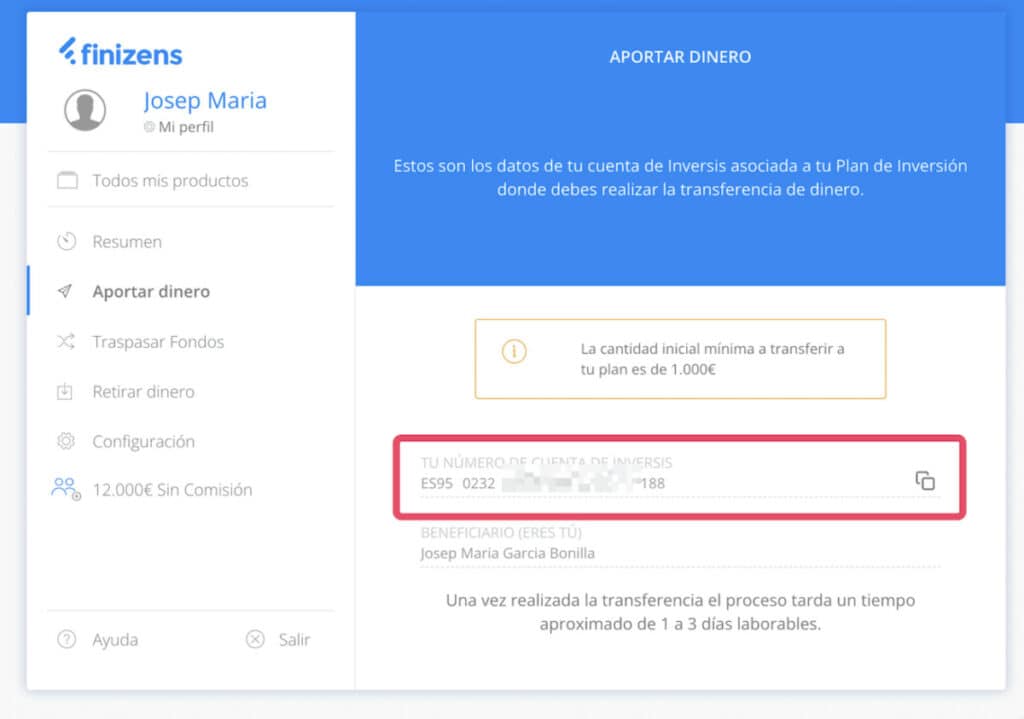

Aportar dinero al roboadvisor

La idea es muy sencilla, al abrir tu cuenta con el roboadvisor, ellos además de la cuenta para depositar las inversiones con la entidad depositaria (p.ej. Inversis o Cecabank), también te abren una cuenta de efectivo (cuenta corriente) con el banco custodio.

Una vez tus cuentas están abiertas, solo tendrás que hacer una transferencia a esa cuenta de efectivo (con un IBAN normal) que el roboadvisor te habrá abierto. En un par de días deberías tener el dinero listo para invertir lo con la plataforma de inversiones pasivas.

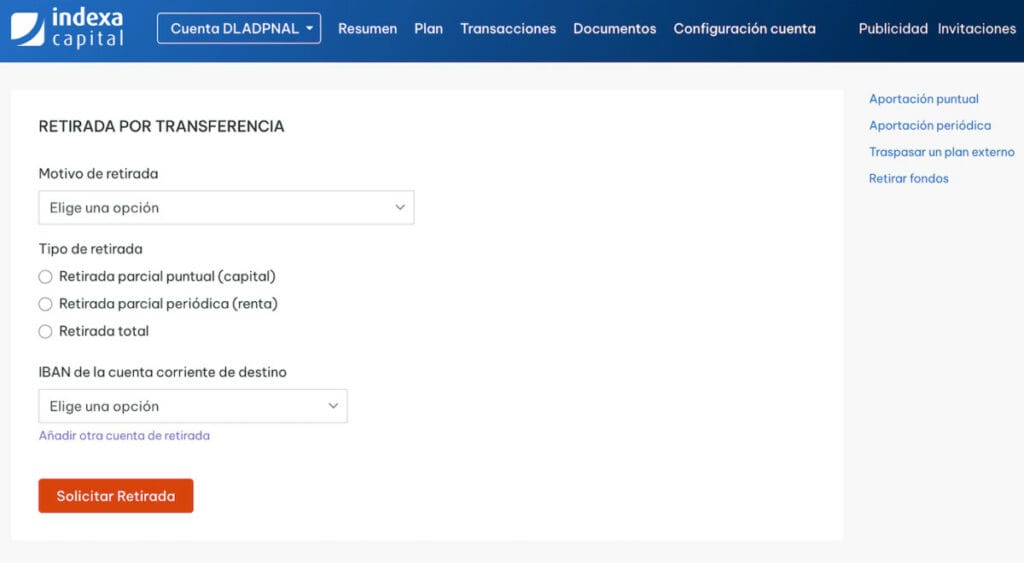

Retiro de fondos

Cada plataforma de inversión funciona un poco diferente, pero más o menos, todos usan un sistema análogo para retirar fondos.

El día que necesites retirar dinero de tu roboadvisor, tendrás que solicitarlo en su interfaz, normalmente hay una sección dedicada a esto y no suele tomar más de un par de clics.

Allí tendrás que vincular una cuenta bancaria que esté a tu nombre si no lo has hecho ya. Y claro, especificar la cantidad de dinero que deseas desinvertir (retirar del roboadvisor).

En ese momento el roboadvisor le pasará tu orden de retiro de fondos a la entidad depositaria (recuerda que el roboadvisor no custodia tus inversiones ni tiene acceso a estas).

Después, la entidad depositaria venderá las participaciones de fondos necesarias para cubrir la cantidad que deses sacar. Una vez ejecutada estas operaciones de venta, normalmente tardan un par de días, el dinero será transferido a la cuenta que hayas especificado.

Pros y contras de los roboadvisors

Ahora que ya tenemos más claro qué es un roboadvisor y cómo funcionan, te voy a detallar cuáles con sus ventajas e inconvenientes.

Ventajas de los roboadvisors:

Empezaré con los pros de usar una plataforma de inversión automatizada para tus inversiones:

- Acceso a una cartera diversificada de inversiones a costes reducidos. Imagina cuánto te costaría en comisiones invertir en miles de activos como hacen algunos roboadvisors.

- Inversión automatizada y monitoreo constante de la cartera, tú no tendrás que hacer nada salvo añadir el dinero que quieras que inviertan por ti.

- Las carteras de los roboadvisors se adaptan a muchos perfiles de inversor, de mayor a menor riesgo. Ojo que las inversiones no están garantizadas.

- Normalmente, no hace falta mucho capital para empezar a invertir; en algunas ocasiones 100 € o 200 € son suficientes.

- Los roboadvisors ofrecen acceso a activos y gestoras de fondos reservados para la categoría institucional y mejores condiciones, exclusivos para los superricos y empresas de inversión.

- Los gestores de fondos pasivos usan fórmulas para que sus inversiones sean fiscalmente eficientes, y por lo general es posible traspasar los activos de uno a otro sin tener cargas fiscales hasta que hagas el retiro del efectivo definitivo.

- Las plataformas de inversión pasiva ofrecen bastante variedad de productos para adaptarse a varios perfiles: carteras de fondos indexados, planes de pensiones, planes de ahorro y alguno más.

Desventajas de los roboadvisors:

Pero por supuesto también tienen algunos puntos que puede que no te gusten, te dejo las contras más obvias.

- Menos control sobre la cartera y la asignación de activos. Al final, tú no decides en qué activos concretos se invertirán tus ahorros ni las gestoras (p.ej. iShares, Vanguard, Amundi, etc.) en que confían.

- Los roboadvisors pueden tener una menor capacidad de reaccionar a cambios en el mercado en comparación con un asesor financiero humano.

- Si decides desarrollar tú mismo la estrategia de inversión, p.ej. tú buscas fondos de inversión en los que invertir, puede que esta estrategia te salga marginalmente más barata.

- No hay trato personal, no vas a tener un gestor pendiente de tu dinero y que te informe de la situación y conteste a tus preguntas en todo momento.

- Se trata de inversiones en instrumentos financieros complejos, no dejes que la facilidad de uso te haga pensar que no hay riesgo. Sí lo hay.

- En años que el mercado baje de forma general, por ejemplo con la crisis del 2008, tu inversión también bajará, puesto que el objetivo es replicar al mercado.

¿Quién debería usar un roboadvisor para invertir?

Como se adaptan a perfiles muy variados, casi cualquiera podría tener parte de su dinero invertido en un gestor de carteras pasivo o roboadvisor. Pero por lo general cualquiera que quiera invertir sin que le tome mucho tiempo, a medio y largo plazo, podría considerar un roboadvisor. También si quieres tener inversiones hiperdiversificadas, los que no tengan muchos conocimientos sobre finanzas y un capital pequeño con el que empezar.

No deberían usar los gestores de inversiones automatizadas aquellos inversores que quieran especular (inversiones a muy corto plazo), que deseen manejar sus propias inversiones (tú quieres investigar y elegir tus fondos o ETF), necesiten una gestión personalizada o que quieran una inversión sin riesgo como depósitos bancarios y cuentas de ahorro.

Roboadvisors a considerar para tus inversiones

Te dejo un breve resumen de los mejores roboadvisors del momento y lo que puedes esperar de ellos.

MyInvestor

MyInvestor es una plataforma de inversión que se ha vuelto muy popular en los últimos tiempos, con más de 110.000, y una cifra de negocio que quita el hipo, más de 2.300 millones de euros (en 2022).

MyInvestor tiene una variedad de opciones para gestionar tus finanzas personales, pero debes evaluar si es lo que necesitas para tus metas de inversión. Deja que te destaque los pros y contras de esta plataforma de inversión.

Ventajas de MyInvestor:

- Comisiones: MyInvestor tiene costes muy competitivos, con una baja comisión de gestión. Con sus carteras indexadas, la comisión máxima será del 0,45%.

- Inversión mínima: No necesitas tener mucho dinero para empezar a invertir en MyInvestor, ya que la inversión mínima es de solo 150 € con sus fondos y carteras de fondos de inversión.

- Otros activos financieros: Con MyInvestor, además de la gestión pasiva, puedes elegir los fondos de inversión y acciones específicas en las que invertir, si te va ese rollo.

- Cuenta remunerada: MyInvestor te ofrecerá una cuenta online con una tarjeta gratuita al abrir la cuenta con ellos, es simple, pero práctica como cuenta secundaria (y es gratis).

Desventajas de MyInvestor

- Diseño e interfaz: Cada vez que entro en la plataforma de MyInvestor hay algo en el diseño que no termina de encajarme, creo que podría ser más fácil de usar. A ver si mejora un poquito.

- ISR: No ofrece opciones de inversión socialmente responsable en sus carteras indexadas por el momento.

- Carteras: MyInvestor solo tiene 5 carteras de fondos indexados, comparado con otro roboadvisors que tienen más opciones, lo que limita la capacidad de ajustar la inversión (renta fija vs. variable) a todos los perfiles de inversor.

En resumen, MyInvestor es una plataforma de inversión versátil que se adapta a diferentes perfiles de inversores. Con una comisión de gestión de las más bajas, con la opción de abrir una cuenta completamente online y ofrecer también una cuenta remunerada. Además, con una amplia oferta de productos financieros como fondos, carteras indexadas o acciones; hay opciones para todos los gustos.

InbestMe

inbestMe es una plataforma de inversión con sede en Barcelona, que fue lanzada en febrero del 2017. Es algo más nuevo que otros roboadvisors, y sin tantos clientes, pero lo cierto es que tiene algunas peculiaridades en su oferta, como carteras activamente gestionadas o inversiones socialmente responsables que pueden interesar a algunos.

Ventajas de inbestMe:

- Usabilidad: Cada vez que uso inbestMe me maravilla el detalle y cariño que le han puesto a su diseño, sin duda se nota que tienen un equipo mimando este aspecto.

- Inversión mínima: Si quieres empezar a invertir en su cartera de fondos indexados, podrás hacerlo a partir de los 1.000 €.

- Inversiones ISR: Fueron los pioneros en tener carteras de fondos indexados con sesgo en inversiones socialmente responsables.

- Carteras: Dentro de sus planes de fondos indexados (roboadvisor), tienen 10 carteras diferentes donde hay diferentes participaciones en renta fija y renta variable. Esto hace que se adapten a muchos perfiles diferentes.

- Oferta de productos: Este administrador de inversiones pasivas tiene una amplia variedad de productos a ofrecer, incluyendo planes de pensiones, fondos indexados, inversiones éticas o socialmente responsables, y planes basados en ETF, entre otros.

- Cuenta de ahorro: Al registrarte con ellos, obtendrás un plan de ahorro que paga interés, parecido a una cuenta remunerada, pero la inversión no está garantizada.

Desventajas de inbestMe:

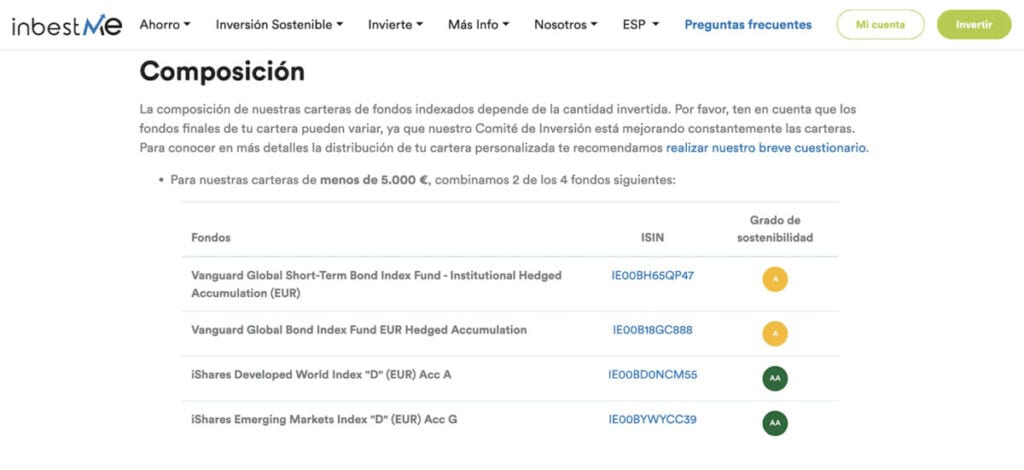

- Diversificación: Si no inviertes más de 5.000 €, su cartera invierte en solo 4 fondos indexados. Las inversiones superiores invertirán en una quincena.

- Comisiones: A pesar de tener comisiones más bajas que muchos otros gestores de carteras, lo cierto es que su comisión máxima está en torno al 0,66%.

- Elección de fondos: Como sucede con la mayoría de roboadvisors, inbestMe no ofrece una forma con la que poder elegir los fondos en los que invertir, ellos los eligen por ti; este es el objetivo de un roboadvisor.

- No todo es inversión pasiva: Una parte (pequeña) de las inversiones que inbestMe ofrece no son completamente pasivas, por ejemplo sus carteras Dynamic, incorporan una parte de la inversión que es gestionada.

Te recomiendo que consideres inbestMe si estás buscando invertir en carteras indexadas y/o gestionadas, y quieres la opción de que tus inversiones sean socialmente responsables. Ojo que no son los más económicos.

Indexa Capital

Indexa Capital es una de las primeras plataformas de gestión pasiva de capitales en España. Desde que lanzaron su roboadvisor en 2015, han conseguido atraer a un gran número de clientes (unos 70.000), y gestionan una gran cantidad de capital.

Dicen ofrecer servicios de inversión con comisiones bajas y prometen ser transparentes en su gestión de fondos, ¿será esto cierto?.

Ventajas de Indexa Capital:

- Usabilidad: Invertir a través de Indexa Capital es relativamente simple (aunque no está libre de riesgo). Una vez que abras tu cuenta, solo tendrás que enviarles tu dinero, también puedes transferir fondos de inversión si lo deseas. Su interfaz es amigable y abrir la cuenta es un proceso 100% online.

- Comisiones ajustadas: Aunque no son las comisiones más bajas del momento (p.ej. MyInvestor cobra menos por cantidades menores), Indexa Capital tiene un coste máximo del 0,52% para sus carteras de fondos.

- Seguro de vida: Mediante Caser, Indexa Capital ofrece un seguro de vida de fácil contratación.

- Inversiones ISR: Indexa Capital es uno de los roboadvisors que ofrece carteras de inversión con un perfil socialmente responsable; ojo que eso ya no es al 100% una inversión indexada, pues hay una segmentación del mercado.

Desventajas de Indexa Capital:

- Productos complementarios: Si quisieras poder acceder a otros productos complementarios como fondos gestionados, ETF o acciones, no podrás con Indexa Capital; MyInvestor es mejor alternativa para esto.

- Elección de fondos: Como cualquier roboadvisor, no podrás elegir en qué activos invertir, ya que Indexa Capital elige los fondos que componen sus carteras y te ofrece varias opciones para elegir.

- Diversificación: A no ser que inviertas 10.000 € o más, las carteras de Indexa Capital están compuestas por un fondo indexado (mundial) de renta fija y otro de renta variable, esto podría ser mejor.

- Inversión mínima: Si quieres empezar a invertir con sus carteras de fondos indexados, tendrás que preparar 2.000 € para empezar; después puedes aportar una cantidad menor.

Los que busquen a un partner sólido en sus inversiones, tengan 2.000 € para invertir y no quieran manejar sus propias inversiones. También para aquellos que busquen comisiones de gestión competitivas.

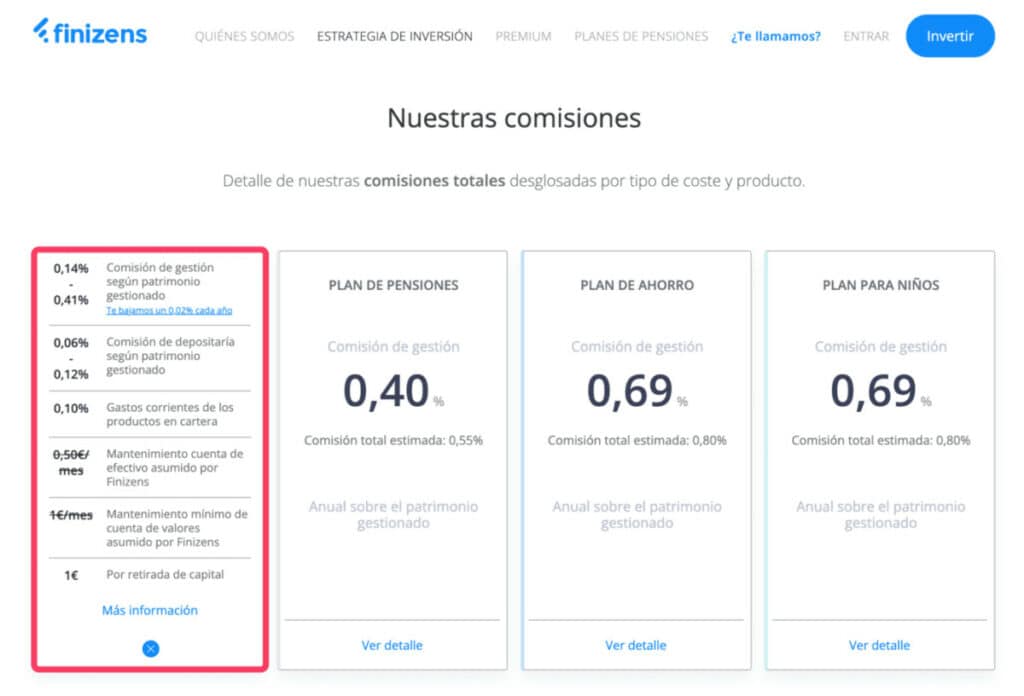

Finizens

Finizens es una empresa de inversiones pasivas con sede en Madrid que se fundó en 2015. Cuenta con unos 20.000 clientes, y tiene partners de la talla de entidades como Caser Seguros, EVO, Inversis o Cecabank.

Ofrecen productos de inversión indexada, como la gran mayoría de los roboadvisors, con una gran diversificación.

Ventajas de Finizens:

- Usabilidad: fácil de usar, tanto en su versión de escritorio como en su aplicación móvil. Su interfaz es moderna e intuitiva, y el proceso de registro es sencillo y se realiza completamente en línea sin necesidad de presentar documentos físicamente.

- Diversificación: La plataforma ofrece una gran diversificación en sus carteras desde la primera inversión, no limitan esto según el dinero que tengas invertido con ellos.

- Capital mínimo: El capital mínimo para invertir es de 1.000 €, algo bastante asequible para la mayoría que está empezando a invertir.

- Productos alternativos: Además de carteras de fondos indexadas y planes de pensiones, se pueden contratar planes de ahorro (suelen tener mayores comisiones).

Desventajas de Finizens:

- Costes: Finizes ofrece un escalado de comisiones, y en los niveles superiores este es más alto que el de algunos competidores. Por ejemplo, la comisión máxima por el roboadvisor está situada en el 0,63%; eso sí cada año que pasa te bajan las comisiones.

- Comisión por retiros: Aunque Finizens no tiene una comisión directa por retirar fondos, hay una tarifa de 1 € impuesta por Inversis (el banco que custodia tus activos) cada vez que retiras fondos.

- En qué se invierte: A diferencia de MyInvestor, con Finizens no tienes la opción de elegir en qué activos invertir (fondos, ETF, acciones, etc).

- Sin ISR: No ofrece opciones de inversión en ISR (Inversión Socialmente Responsable), esto puede que eche para atrás a los inversores que quieren que sus posiciones cumplan estos criterios.

- Carteras: Este roboadvisor solo tiene 5 carteras de fondos indexados, estaría bien tener más (Indexa Capital tiene 10), así se podrían ajustar más a cada perfil de riesgo.

Finizens es un buen roboadvisor, que permitirá empezar a invertir a partir de 1.000 € en carteras de fondos indexados, su interfaz está bien diseñada por lo que cualquiera con un mínimo puede usarla. Dicho esto, si buscas inversiones socialmente responsables, o poder manejar tú mismo las inversiones, Finizens no será el mejor compañero de viaje.

Roboadvisor de Bankinter

Bankinter absorbió hace unos años a EVO Bank, de la que dependía el roboadvisor Popcoin, y con el tiempo Bankinter ha pasado a ofrecer servicios de roboadvisor; imagino yo que muy inspirado en lo que Popcoin era.

Ventajas del roboadvisor de Bankinter:

- Comisiones: Aunque hay varios gestores de inversiones pasivas que cobran mucho menos, lo cierto es que las comisiones de Bankinter son, por lo menos, aceptables.

- Oferta: Bankinter te ofrece poder invertir en carteras de fondos activamente gestionados, carteras de fondos indexadas y fondos sostenibles. Me gusta que sea una opción y no intenten ‘colarte’ desde el principio las carteras gestionadas que son más caras.

- Inversión mínima: A partir de los 1.000 € ya podrás abrir una cuenta para inversiones en fondos indexados.

Desventajas del roboadvisor de Bankinter:

- Carteras: El ropboadvisor de Bankinter solo ofrece 5 carteras: Defensiva, Conservadora, Moderada, Dinámica y Agresiva. Aunque es aceptable, podrían tener más.

- Información: De entrada, no resulta fácil ver en qué fondos invertirá su roboadvisor y el desglose específico de sus comisiones. Estaría bien poderlo ver en su página web sin tener que completar un formulario.

- Fondos: Invierte solo en 6 fondos indexados, podrían ofrecer más diversificación como hacen los mejores roboadvisors.

Si ya eres cliente de Bankinter, por ejemplo tienes una cuenta bancaria con ellos, y te gusta el trato que te dan y su banca online, puedes plantearte invertir con ellos. Si aún no eres cliente suyo, encuentres servicios similares servicios con mejores costes y mayor diversificación.

¿Qué deberías valorar antes de elegir un roboadvisor?

En los siguientes párrafos quiero ayudarte a entender qué aspectos de los roboadvisors es interesante considerar antes de empezar con uno.

Comisiones

Por supuesto, las comisiones son algo que afectan a tu rentabilidad negativamente. Cada punto de sobrecoste que pagues es dinero que pierdes. Como te he expuesto anteriormente, hay servicios que te cobran el 0,45% (p.ej. MyInvestor) y otros que llegan a superar el 1% (como Openbank).

Ejemplo del efecto de las comisiones

Tomando esas dos cantidades de referencia (0,45% y 1,03%), podemos ver cómo afectará esto a nuestra rentabilidad haciendo varias simulaciones de lo que podríamos ganar, asumiendo una rentabilidad anual del 7% para cada servicio; ¿razonable, no?

Para eso voy a tomar como ejemplo un inversor que tenga 15.000 € para invertir en este momento, y que vaya añadiendo 300 € al mes a su roboadvisor.

| Años | Comisión del 0,45% | Comisión del 1,03% |

|---|---|---|

| 5 años | Ganancias: 41.117 €

Comisiones: 623 € |

Ganancias: 40.326 €

Comisiones: 1.414 € |

| 10 años | Ganancias: 76.984 €

Comisiones: 2262 € |

Ganancias: 74.170 €

Comisiones: 5076 € |

| 15 años | Ganancias: 126.240 €

Comisiones: 5.609 € |

Ganancias: 119.398 €

Comisiones: 12.451 € |

| 20 años | Ganancias: 193.883 €

Comisiones: 11.746 € |

Ganancias: 179.837 €

Comisiones: 25.792 € |

| 25 años | Ganancias: 286.779 €

Comisiones: 22.329 € |

Ganancias: 260.603 €

Comisiones: 48.505 € |

| 30 años | Ganancias: 414.353 €

Comisiones: 39.889 € |

Ganancias: 368.534 €

Comisiones: 58.708 € |

Mi mujer dice que ser un tacaño o tacaña es de las peores cualidades que una persona puede tener, y si bien creo que en muchas ocasiones esto es así, lo cierto es que al invertir hay que pelear siempre por tener comisiones menores.

Con este ejemplo rápido nos hemos dado cuenta de que pagando el 1,03%, a los 30 años nuestra inversión nos habrá costado casi 20.000 € de más. No sé tú, pero yo prefiero tener 19.819 € de más en mi bolsillo que no tenerlos.

Activos que componen la cartera

Fíjate también en cuántos fondos de inversión (o ETF) tiene la cartera del roboadvisor. Por ejemplo, hay algunos casos en los que estas plataformas de inversiones automatizadas invierten en muy pocos fondos (p.ej. Indexa Capital o inbestMe si no inviertes más de 10.000 € o 5.000 € solo te da acceso a dos fondos, uno de renta fija y otro de renta variable).

En estos casos, si quieres trabajar un poco más, igual te sale más a cuenta, montarte tú mismo una cartera propia con fondos contratados manualmente (p.ej. en MyInvestor), y te ahorras las comisiones de gestión del roboadvisor.

Otra cosa a considerar es si estás cómodo en lo que va a invertir el roboadvisor por ti. En algunos casos, estos invierten en algún producto que puede que no quieras (p.ej. Finizens, además de en acciones y deuda, tiene activos invertidos en el sector inmobiliario).

También puede que quieras que tus inversiones sean socialmente responsables, y aunque es cierto que muchos roboadvisors se están animando a ofrecer inversiones ISR, no todos lo hacen aún.

Diversificación

A estas alturas, seguro que no necesitas que te cuente que la diversificación de la cartera de inversiones es muy importante. Pero por si acaso, te lo cuento; a riesgo de repetirme, disculpas si es así.

Antes de elegir un roboadvisor es importante, que una vez analices en qué activos (fondos, ETF, etc.) invierte, veas cómo de diversificado está. Aquí tendrás que fijarte en dos cosas:

- Cada fondo que compone la cartera del roboadvisor, en cuántos activos invierte (p.ej. número de acciones). Por lo general, estos invierten en índices enteros (S&P500, MSCI Europe, MSCI Emergin Markets, etc).

- Las regiones y mercados que cubren los activos. Por ejemplo, es típico que inviertan en Estados Unidos y Europa, pero puede que te interese que también tengan inversiones de mercados como el asiático, emergente y Australia.

Entidad depositaria

La verdad es que esto no es tan importante (si es una entidad debidamente establecida), ya que los bancos custodios tienen un montón de inspecciones de la Comisión Nacional del Mercado de Valores. Pero puede que quieras ahondar un poco en qué entidad ha elegido la gestora del roboadvisor, para entender quién custodia tu dinero y tus inversiones.

Gestoras de los fondos

Por lo general, todos los roboadvisors usan gestoras de fondos de inversión de mucho prestigio internacional como Vanguard, Amundi, iShares o Fidelity; siendo Vanguard seguramente la más popular entre los roboadvisors.

Pero si quieres ‘husmear’ y averiguar en qué gestoras confía el roboadvisor, no es un mal ejercicio.

Inversión mínima

Otro aspecto a tener en cuenta es cuánto dinero vas a necesitar para empezar con la inversión, en algunas ocasiones los roboadvisors te van a pedir que inviertas cantidades elevadas con ellos para empezar, y esto puede echar para atrás a algunos inversores.

Por ejemplo, si estás valorando Indexa Capital, no te será posible invertir con su cartera de fondos si no inviertes un mínimo de 2.000 €. En cambio, otros roboadvisors como MyInvestor tienen mínimos mucho más bajos.

Transparencia

Sin duda no da muy buena impresión cuando una empresa no es transparente con sus condiciones, e intenta esconder información a sus clientes potenciales.

Obviamente, con algo como un roboadvisor donde tienes que depositar tus ahorros (y confianza), querrás uno que te inspire tranquilidad y te explique todo sin ocultar nada. Entre otras cosas querrás encontrar con facilidad la siguiente información:

- En qué invierten.

- Listado de activos de tu cartera.

- Quién dirige la empresa.

- Inversores que tiene la empresa.

- Capital gestionado.

- Entidades depositarias que usan.

- Un desglose detallado de las comisiones.

- Rentabilidades pasadas de los diferentes servicios.

- Etc.

Atención al cliente

Y finalmente, muchos de los roboadvisors que dependen de entidades financieras grandes, tienen una atención al cliente deficiente, y no siempre te ofrecen el servicio de atención más profesional.

Lo cierto es que el servicio de atención al inversor de los roboadvisors varía mucho. Por ejemplo, algunos ofrecen chat en vivo o un número gratuito al que llamar, y otros apenas un formulario de contacto que resulta muy impersonal.

Productos y servicios que ofrecen

Las plataformas de inversiones pasivas ofrecen dos productos básicos: carteras de inversión en fondos (normalmente indexados) y carteras de planes de pensiones (normalmente usan ETF).

Estos dos productos básicos tienen un funcionamiento muy similar. Solo tienes que recordar que un plan de pensiones es un producto de ahorro-inversión pensado para ir guardando dinero y capitalizarlo para la jubilación. Por tanto, hay limitaciones sobre cuándo podrás retirar este dinero (por lo general tendrás que esperar como mínimo 10 años).

También es cierto que algunas empresas de roboadvisors ofrecen productos complementarios a sus clientes como pueden ser:

- Inversiones sostenibles en carteras indexadas.

- Seguros de vida.

- Planes de ahorro (inversión mínima menor y mayor comisión).

- Bróker de acciones y ETF.

- Inversión directa en fondos.

- Cuentas remuneradas.

- Otros productos bancarios como tarjetas.

Las comisiones de la gestión pasiva

El coste de estas plataformas de inversión puede variar mucho como te muestro en la tabla resumen de los mejores roboadvisors,

¿Y cuál es el enemigo número 1 de cualquier inversor?

Exacto, las comisiones que hay que pagar, tanto si ganas dinero como si pierdes con tus inversiones.

Para que sepas a qué costes te vas a enfrentar al usar un roboadvisor, quiero explicarte las 3 comisiones típicas que cualquier roboadvisor tendrá (puede haber más):

- Comisión de gestión: Es el precio que te cobrará el roboadvisor por manejar tus inversiones. Estas comisiones, por lo general, son más baratas cuanto más dinero tengas invertido con una plataforma de inversiones pasivas. Normalmente, suponen entre el 0,15% y el 0,45%.

- Comisión depositaria: Los activos en los que estés invertido con un roboadvisor están depositados en el banco custodio, también el dinero que tengas con ellos. Esta comisión suele estar entre el 0,07% y el 0,15%.

- Comisión de los fondos: Los fondos en los que el roboadvisor invierte, tienen un coste (también llamado comisión de gestión del fondo). Estas suelen estar entre el 0,05% y el 0,15%.

Últimas reflexiones sobre la inversión en roboadvisor

Esta guía sobre los mejores roboadvisors ha sido extensa, espero no haberte aburrido mucho, pero lo cierto es que el tema da para mucho y quería darte cuantas más herramientas mejor para entender tus finanzas personales. Me apasiona dibulgar los conocimientos y la experiencia que tengo en el mundo de las finanzas.

Antes de despedirme, quiero recordarte un par de cosas básicas:

- Es importante que uses un roboadvisor que ofrezca comisiones ajustadas, por ejemplo, Openbank y Finanbest cobran más que alternativas como Indexa Capital o MyInvestor.

- Deberás entender en qué invierte cada roboadvisor, y si estás cómoda o cómodo con esta selección.

- La diversificación geográfica del roboadvisor elegido es importante, algunos solo ofrecen un par de fondos globales.

- La gestión pasiva tiene un horizonte temporal a largo plazo, no es ideal para inversiones a un par de meses.

Muchas gracias por pasarte por aquí y leer esta guía sobre gestión de inversiones pasivas, y si tienes alguna duda o pregunta no dudes en dejar un comentario. Los asesores financieros tenemos ciertas limitaciones legales a la hora de interactuar con posibles inversores, por eso puede que no te pueda responder directamente a la pregunta y te tenga que mandar algún artículo para que te ayude con tu duda.

Preguntas frecuentes sobre roboadvisor

Sí, las inversiones en roboadvisors, si están debidamente regulados y autorizados por la Comisión Nacional del Mercado de Valores (o similar), son del todo seguras; aunque eso sí, son inversiones con riesgo y puedes perder dinero si se dieran rentabilidades negativas.

En otras palabras, son empresas de inversión que tienen que cumplir con una normativa financiera estricta y no son una estafa.

Correcto, muchas plataformas de inversión permiten que se hagan aportaciones periódicas automáticas para invertir ‘sin darse cuenta’. Seguramente es la mejor manera de no olvidarte de invertir periódicamente, porque lo harías de forma regular y en pequeñas cantidades.