¿Estás buscando tu tarjeta de crédito online perfecta?

Sé que con tantas opciones disponibles, puede parecer un desafío, pero no te preocupes, estoy aquí para asistirte. He analizado cuidadosamente numerosas tarjetas, seleccionando las mejores considerando factores como tasas de interés, regalos, pagos con el móvil y otros aspectos.

Tarjetas de crédito online: El resumen

Si no deseas leer todo este artículo sobre tarjetas de crédito en línea y solo quieres saber cuáles ofrecen las mejores ventajas, aquí te presento un listado con las más populares del momento:

- Mejor interés por aplazamiento: Abanca e ING.

- Tarjeta de crédito + cuenta bancaria: Santander, BBVA o Sabadell.

- Tarjeta de crédito sin cambiar de banco: YOU o AXI.

- Para compras online seguras: BBVA y Sabadell.

- Tarjeta con puntos y recompensas: Santander y Abanca.

- Tarjeta de crédito gratuita: BBVA o Abanca.

Nota: Las tarjetas de crédito pueden conllevarte varias comisiones, como un interés alto por el aplazamiento del pago. Asegúrate de entender todos los términos y condiciones y haz un uso responsable. Si no terminas de entender cómo funcionan, igual es mejor que no te hagas una.

Entonces, ¿estás listo para descubrir la tarjeta de crédito online que mejor se adapte a ti?

Mejores tarjetas de crédito en línea

Producto

Especificaciones

Resumen

Coste: Gratis

Interés: 18,24% TAE

Límite: 2.500 € /mes

Requiere cuenta

Modalidades de pago: a fin de mes, a plazos (3, 6, 9, 10 y 12 meses) y revolving.

Coste: Gratis

Interés: 18,95% TAE

Límite: 1.500 € /sem.

Requiere cuenta

Modalidades de pago: A fin de mes, a plazos (3, 6, 12 y 18 meses) y revolving.

Coste: 43 € año

Interés: 18,98% TAE

Límite: 6.000 € /mes

Requiere cuenta

Modalidades de pago: A fin de mes, plazos (4, 5 y 6 meses) y revolving.

Coste: Gratis

Interés: 19,56% TAE

Límite: No especifica

Requiere cuenta

Modalidades de pago: A fin de mes, a plazos y revolving.

Coste: 45 €

Interés: No especifica

Límite: No especifica

Requiere cuenta

Modalidades de pago: Al final del período y a plazos (3, 6, 9 y 12 meses).

Coste: 47 € año

Interés: 19,56% TAE

Límite: 1.500 € /mes

Requiere cuenta

Modalidades de pago: Al final del período y revolving.

Coste: Gratis

Interés: 21,59% TAE

Límite: 1.000 € /sem.

No requiere cuenta

Modalidades de pago: A fin de período y a plazos.

Tarjeta You

Coste: Gratis

Interés: 21,84% TAE

Límite: No especifica

No requiere cuenta

Modalidades de pago: Fraccionada.

¿Qué es una tarjeta de crédito?

Una tarjeta de crédito es un producto financiero que te permite pagar por compras a crédito (con un límite preestablecido). Como titular tendrás que reembolsar (devolver) el dinero gastado en un plazo determinado a la entidad que emitió la tarjeta.

Normalmente, las tarjetas de crédito no cobran intereses por aplazar las compras unos días (p.ej. hasta el final del mes), pero si superas el plazo tendrás que hacer frente a sus intereses, a menudo muy altos.

Las tarjetas pueden ser muy útiles, pero hay que usarlas con cautela, si llegado el plazo no puedes devolver el dinero a la entidad emisora de la tarjeta, puedes caer en una espiral de morosidad e impagos que pueden traerte consecuencias graves como que te añadan en un fichero de morosidad como ASNEF.

¿Cómo funcionan las tarjetas de crédito?

La idea es relativamente sencilla, como usuario decides hacer una compra con tu tarjeta de crédito en línea.

Pongamos un ejemplo:

Celebrando un gol de tu equipo terminas por golpear la tele y la rompes; vaya mala pata tienes. Claro que, el siguiente fin de semana quieres ver el partido, pero estás sin tele.

Cobraste el día 24 y estamos a día 14 y el mes se te hace más largo que un día sin pan, ahora no tienes los 540 € que te piden en el MediaMarkt por una tele medio decente. Así que sacas tu tarjeta de crédito y pagas tu nuevo televisor.

Ahora, por lo general, tienes dos opciones:

- Devolver los 540 € al finalizar el mes (o al empezar el nuevo mes, depende de la tarjeta), porque tienes dinero de sobras después de cobrar.

- Has cobrado, pero no te alcanza para pagar la tele y sobrevivir todo el mes, por eso decides posponer la devolución del dinero a crédito.

Con la opción 1 habrás podido comprar la tele un poco antes con el dinero prestado por la tarjeta de crédito, esto no suele traerte ninguna comisión ni interés; podemos decir que te han dejado dinero gratis. Felicidades, una buena operación para ti.

Lamentablemente, si te decantas por la opción 2 vas a tener que pagar muchos intereses por esa compra, puede que no te des cuenta, pero el televisor te habrá costado, fácilmente, 50 € o 60 € más si tardas en devolver el dinero. Como no puede ser de otra manera, has hecho un mal trato, si no devolvieras el dinero relativamente pronto, esto puede complicar tus finanzas mucho.

Diferencia entre tarjeta de crédito y de débito

Seguramente ya conoces la diferencia, pero es un concepto muy importante y quiero que lo entiendas bien.

La tarjeta de crédito es un contrato de crédito; valga la redundancia. El banco o entidad financiera que la emite te hace un estudio de solvencia, y decide confiar en ti. Tendrás un préstamo mensual (el límite de tu tarjeta) con el que hacer compras. El dinero que has gastado con la tarjeta de crédito, como hemos visto antes, hay que devolverlo al terminar el plazo.

Las tarjetas de débito, en cambio, no son un contrato de crédito, sino que son un método para poder pagar con el dinero que ya tienes. Dicho de otra forma, la tarjeta de débito está vinculada a una cuenta bancaria a tu nombre, y podrás gastar el dinero que tengas ahí depositado.

La diferencia principal entre las tarjetas de crédito y débito es que con las de crédito puede que te cobren un interés por las compras que hagas (si no pagas antes del plazo), y con las de débito no hay ningún interés.

Pros y contras de las tarjetas de crédito por internet

Ahora voy a intentar resumirte cuáles son, a mi entender, las principales ventajas y desventajas de las tarjetas de crédito:

Ventajas tarjetas de crédito online:

- Liquidez a corto plazo: Para los usuarios que necesitan dinero, y están capacitados para devolverlo pasados unos pocos días, son una gran fuente de liquidez a coste cero.

- Recompensas: Muchas tarjetas de crédito incentivan a sus clientes a realizar pagos con estas ofreciendo recompensas como puntos, recompensas o cashbacks.

- Facilitan los pagos: Las tarjetas de crédito están aceptadas mundialmente, son una buena alternativa de pago tanto en tu país como en el extranjero; ojo a las comisiones de pago en el extranjero.

- Apertura por internet: Estas tarjetas de crédito se pueden abrir fácilmente online, si todo va bien, en unos minutos habrás completado el proceso de alta y en unas pocas horas te contestarán a tu solicitud.

- Seguros: Muchas tarjetas de crédito tienen algunos seguros, por ejemplo el típico seguro de viaje que te cubre 5.000 € o 6.000 €. La verdad es que no conozco a nadie que lo haya tenido que usar jamás.

- Emergencias: Son una buena forma de tener un dinero extra si tienes una emergencia; por ejemplo, tienes que volver antes de lo esperado de viaje.

Desventajas tarjetas de crédito online:

- Comisiones: Muchas de las tarjetas de crédito tienen comisión de mantenimiento; la emisión suele ser gratuita como oferta de promoción.

- Interés: Si aplazas las compras tendrás que hacer frente a un interés que no es para nada bajo. Fácilmente, puede superar el 20% TAE anual.

- Complejas: Las tarjetas de crédito ofrecen nuevos servicios y maneras de diferir tus compras, esto hace que no sean siempre el producto financiero más fácil de entender.

- Endeudamiento: Tener una tarjeta de crédito te empuja a endeudarte y, seguramente, a que termines comprando productos que no necesitas.

- Ofertas gancho: No es extraño ver ofertas demasiado buenas para ser verdad con las tarjetas de crédito, en estos casos suelen ser ofertas gancho para enredarte y que te saques una.

- Morosidad: Si por un mal uso de la tarjeta tienes una deuda que te termina por meterte en un fichero de morosidad (tipo ASNEF), puedes tener problemas después para, por ejemplo, pedir un préstamo personal para comprar un coche.

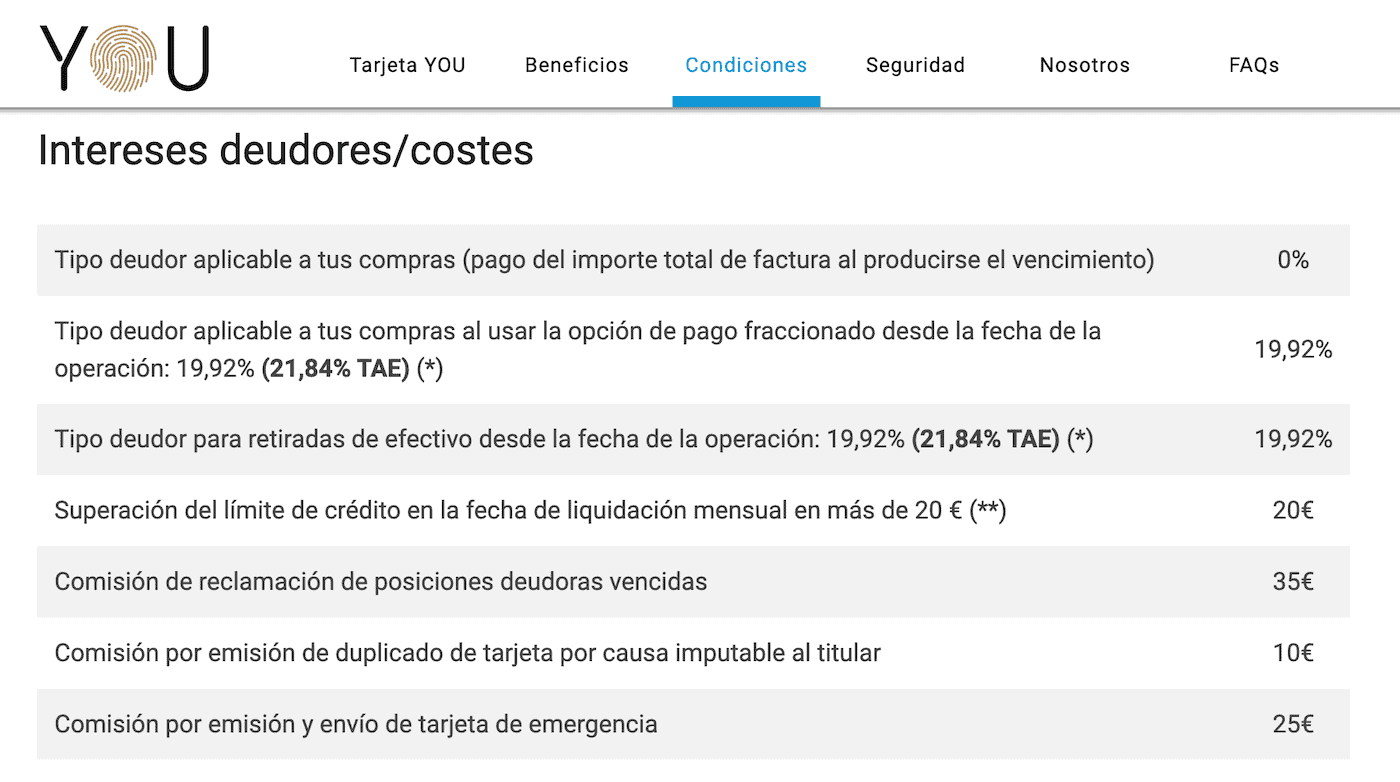

Comisione y costes de las tarjetas de crédito online

Es momento de hablar de un tema que puede parecer un poco aburrido, pero es fundamental; las comisiones de las tarjetas de crédito.

Comisiones de financiación tarjeta You

Ten en cuenta que las comisiones de cada tarjeta de crédito dependen mucho de la entidad que las emite (p.ej. el banco), algunas cobran por unas y otras no. Aquí te presento algunas de las comisiones más comunes que podrías encontrar:

- Emisión: La comisión de emisión es el coste inicial al que tendrás que hacer frente para recibir tu tarjeta de crédito. Es como un coste de activación, un pago único al principio, aunque lo cierto es que muchas entidades no cobran por esto.

- Comisión de mantenimiento: Una vez ya tengas la tarjeta, tu entidad bancaria puede cobrarte una comisión por el mantenimiento de esta, similar a la comisión de mantenimiento de una cuenta bancaria. De nuevo, muchas no cobran por esto si las usas.

- Duplicado de tarjeta: Si quieres tener una segunda tarjeta de crédito, tendrás un coste por esto.

- Aplazamiento del pago: Si decides pagar por tus compras a plazos, te cobrarán un interés sobre el dinero que les debas; este no es poco.

- Impago y exceso de crédito: Si no devuelves el dinero en el plazo establecido con la entidad de la tarjeta, o terminas por gastar más dinero del límite asignado, tendrás que hacer frente a un coste también.

- Números rojos: Si te quedas en números rojos con tu tarjeta, puede que tengas que hacer frente a una comisión por ‘reclamación de posiciones deudoras.

- Sacar dinero a crédito: Si quieres usar tu tarjeta de crédito en un cajero automático sacando dinero, tendrás seguramente otra comisión.

- Uso en el extranjero: Si pagas o sacas dinero en el extranjero, te van a cobrar una comisión por esto; además de aplicarte, un tipo de cambio desfavorable si usas otra divisa (p.ej. vives en España y sacas dinero en Reino Unido).

Requisitos que tendrás que cumplir

Cada banco o entidad financiera tiene sus propias normas y condiciones a la hora de ofrecer tarjetas de crédito a sus clientes, algunos son más permisivos que otros. Dicho esto, los siguientes son los requisitos más habituales.

- Ser mayor de edad: En la mayoría de los países, debes tener al menos 18 años para solicitar una tarjeta de crédito. Algunos bancos pueden tener un límite de edad superior.

- Identificación: Necesitarás proporcionar alguna forma de identificación, como un DNI, pasaporte o licencia de conducir.

- Cuenta corriente: Parece obvio, pero vas a necesitar tener una cuenta bancaria para acceder a una tarjeta de crédito; aunque no sea de la misma entidad.

- Capacidad financiera: Los bancos, que te deja dinero con una tarjeta de crédito, quieren ver que tienes una fuente de ingresos y que serás capaz de devolverles el dinero que te gastes con la tarjeta. En algunos casos extremos, podrían requerir pruebas como una nómina o tu declaración de la renta. Con esto te fijarán también un límite mensual que podrás gastar.

- Historial de crédito: Los bancos suelen consultar ficheros de morosidad como ASNEF, para ver si tienes deudas con terceros, antes de ofrecerte una tarjeta de crédito.

Aspectos clave al valorar de una tarjeta

Hablemos de lo que realmente importa cuando estás buscando esa tarjeta de crédito perfecta para ti. Aquí van algunos aspectos que deberías tener en cuenta, algunos son más importantes que otros.

- La necesitas: Mi primera recomendación sería plantearte si realmente necesitas una tarjeta de crédito, o ya te apañas con una de débito. Si tu respuesta es afirmativa, asegúrate de entender bien cómo funcionan para evitar catástrofes en tus finanzas.

- Comisiones: Esas malditas comisiones, pueden parecer pequeñas, pero pueden sumar mucho: mantenimiento, por sacar dinero, por operar en el extranjero, impagos, etc.

- Tipo de Interés: Es el porcentaje que se te cargará si no pagas tu saldo en su totalidad cada mes. Este suele ser muy alto, estúdialo.

- Requisitos: Las tarjetas de crédito tienen sus requisitos de entrada. Puede ser tener unos ingresos mínimos, tener una cuenta con el banco, o ser mayor de cierta edad.

- Límite de Crédito: Piensa en el límite como tu espacio de maniobra. Un límite más alto puede ser útil para emergencias, pero puede tentarte a gastar más de lo que puedes permitirte.

- Opciones de pago: Algunas tarjetas dan más flexibilidad a la hora de aplazar los pagos que otras, y cada una cobra un interés diferente por esto. Estudia esto bien.

- Fecha de corte y fecha de pago: Las tarjetas de crédito tienen una fecha de corte, que es cuando se cierra el período de facturación, y una fecha de pago, que es cuando debes pagar el saldo de la factura. Es importante entender estos términos para tener el dinero a devolver y así evitar cargos innecesarios.

- Programas de recompensas: Para muchos usuarios es relevante recibir descuentos, puntos y recompensas por el uso de la tarjeta. Por ejemplo, si viajas mucho igual te conviene una tarjeta que te dé puntos Avios o Airmiles.

- Seguridad: Querrás una tarjeta de crédito que te proteja, así que busca características como chip EMV, autenticación de dos factores y alertas de transacciones sospechosas o códigos CVV dinámicos.

- Seguros vinculados: Las tarjetas de hoy en día, pueden ofrecer seguros (p.ej. de viajes) que pueden resultarte interesantes.

- Política de fraude: Investiga cómo maneja la compañía de la tarjeta los cargos fraudulentos. Algunas tarjetas ofrecen protección contra fraude, lo que significa que no serás responsable de los cargos si tu tarjeta es robada y utilizada sin tu permiso.

Con todos estos puntos en mente, estarás mucho más preparado para encontrar la tarjeta de crédito que más te convenga.

Riesgos de las tarjetas de crédito online

Las tarjetas de crédito online, al igual que las físicas, traen consigo una serie de riesgos que debes considerar. Aunque la comodidad de las transacciones digitales es innegable, no está exenta de desafíos. Aquí te dejo algunos riesgos a tener en cuenta:

- Comisiones: Las tarjetas de crédito online suelen tener comisiones asociadas, valóralas antes de empezar con ellas.

- Deuda e interés: Debido al alto interés que cobran estas tarjetas de crédito, la cantidad que terminarás por pagar por tus compbras puede crecer muy rápido si no cancelas la deuda a tiempo.

- Fraude y robo de identidad: Este es uno de los mayores riesgos al usar tarjetas de crédito online. Los ciberdelincuentes pueden robarte información de tarjetas de crédito a través de técnicas como el phishing o el hacking de bases de datos comerciales. Para minimizar este riesgo, asegúrate de usar solo sitios web seguros y de no compartir nunca los detalles de tu tarjeta de crédito por email o mensajes de texto.

- Privacidad y seguridad: Al realizar transacciones en línea, compartes información personal y financiera que puede ser recopilada y utilizada de formas que pueden no ser evidentes. Por eso, es importante leer y entender las políticas de privacidad de los comercios en línea.

- Estirar más el brazo que la manga: La facilidad de comprar en línea con tarjetas de crédito puede llevar a compras impulsivas o innecesarias. Este hábito puede llevar a que termines con un sobreendeudamiento que puede resultar nefasto para tus finanzas.

- Problemas técnicos: A veces, las transacciones en línea pueden experimentar problemas técnicos, como pagos duplicados o problemas con la actualización de tu saldo; aunque lo cierto es que esto no es tan frecuente en la actualidad.

- Ofertas gancho: Es relativamente habitual ver tarjetas de crédito que ofrecen condiciones muy ventajosas, estas suelen ser una promoción por un cierto tiempo y la cosa cambia después. Esto puede llegar a confundirte.

¿Qué errores evitar con las tarjetas de crédito por internet?

¡Excelente pregunta!

Las tarjetas de crédito pueden ser herramientas financieras útiles, pero también pueden causar problemas si no se utilizan correctamente, un mal uso pueden complicarte mucho la vida. Aquí te dejo algunos errores comunes a evitar con una tarjeta de crédito:

- Gastar más de lo que puedes permitirte: Las tarjetas de crédito pueden hacer que sea fácil gastar más de lo que puedes permitirte, lo que puede llevarte a acumular deudas. No vivas por encima de tus posibilidades.

- Liquida tus compras mensualmente: A no ser que tengas muy claro que vas a poder liquidar tu deuda rápido, y no tengas otra forma de comprar algo que realmente necesitas, evita aplazar los pagos.

- Solo pagar el mínimo: Si solo pagas el monto mínimo de tu factura de tarjeta de crédito cada mes, puedes terminar acumulando mucha deuda y el interés a pagar será obsceno.

- Retrasarse en los pagos: Si no pagas cuando debes, por ejemplo, una cuota atrasada, tendrás un coste extra. Intenta establecer recordatorios o configurar pagos automáticos para evitar perder las fechas de pago.

- No le pierdas la pista: Revisa regularmente el estado de tus cuentas para asegurarte de que todas las transacciones sean correctas y para mantener un seguimiento de tus gastos. Que no se salga de madre.

- Exceder el límite de crédito: Es otro error común que suele acarrear comisiones e intereses.

- Múltiples tarjetas de crédito: Llevar al día una tarjeta de crédito ya es bastante trabajo, personalmente no veo por qué deberías tener más. Si necesitas más métodos de pago usa tarjetas de débito.

- No leer las condiciones: Que no te pillen a pie cambiado, lee (y entiende) las condiciones que firmas antes de sacarte la tarjeta. No entender algo puede arruinarte financieramente.

- Retirar efectivo: Sacar dinero de cajeros es otro de esos errores que te va a costar mucho en comisiones.

- Seguros asociados: Algunas tarjetas tienen seguros asociados gratuitos, por ejemplo asistencia en viaje o accidentes, y no hacemos uso de estos. Esto es dinero que perdemos.

Pasos para solicitar una tarjeta online de crédito

Antes de lanzarte a la piscina y solicitar una tarjeta de crédito online, te sugeriría que hicieras un poco de investigación y compares las condiciones de las principales; esto te evitará sorpresas desagradables a posteriori.

Los pasos exactos para abrir una tarjeta de crédito online pueden variar un poco, pero suelen seguir el siguiente proceso:

- Dirígete a la página web de la entidad que emite la tarjeta y empieza una solicitud.

- Proporciona la información que te vayan a pedir. Nombre, teléfono, detalles de tus finanzas, etc.

- Aporta la documentación que el banco te vaya a requerir. Puede variar, pero seguro que van a necesitar que te identifiques (p.ej. DNI o NIE), y opcionalmente querrán que vincules una cuenta bancaria, subas tu nómina o incluso la declaración de la renta.

- Seguramente tendrás que confirmar tu número de teléfono y/o email antes de abrir la tarjeta de crédito.

- Antes de finalizar el proceso hay que aceptar (y leer, por favor), las condiciones y el contrato.

- Espera a que la entidad de la tarjeta apruebe tu solicitud. Ojo, siempre te pueden rechazar y los motivos pueden ser muchos.

- Podrás empezar a usar la tarjeta de crédito.

Seguridad de las tarjetas por internet de crédito

Después de mostrarte mis mejores elecciones de tarjetas de crédito online, hay algo más que necesitas conocer: cómo mantener tu tarjeta segura. Te desvelo las principales precauciones y medidas de seguridad de las tarjetas; las tarjetas de débito y crédito se parecen mucho en esto.

- Código CVV (o CVC): Normalmente ubicado en la parte trasera de la tarjeta, este es un código que se usa en transacciones donde no estamos con el vendedor físicamente (p.ej. compras por internet). Algunos bancos, como BBVA, usan un CVV dinámico para así incrementar la seguridad.

- Chip EMV: Este chip, de aspecto similar al de las tarjetas SIM, reemplazó las bandas magnéticas, puesto que es algo más seguro al generar un código único para cada transacción; así no te la pueden copiar con tanta facilidad.

- Tokenización: Algunos bancos emplean la tokenización para proteger la información de la tarjeta de crédito. Esto implica la creación de un «token» único para cada transacción, en lugar de transmitir los detalles reales de tu tarjeta. Lo cierto es que esto no está muy desarrollado todavía.

- Alertas de Transacciones: Estas notificaciones, que recibirás en tu teléfono, si tienes la app del banco de la tarjeta, te informan en tiempo real sobre las operaciones. Normalmente, puedes configurarlas a tu gusto.

- Autenticación de Dos Factores (2FA): La 2FA requiere que verifiques tu identidad (normalmente en compras electrónicas) de una segunda manera antes de poder realizar ciertas transacciones. Por lo general, esto implica un código que se envía a tu teléfono.

- Bloqueo de Tarjeta: Si sospechas que tu tarjeta ha caído en manos equivocadas, puedes congelarla al instante desde tu aplicación móvil, o llamando al teléfono que la entidad de la tarjeta pone a tu disposición.

Últimas reflexiones sobre las tarjetas de crédito en línea

Gracias por leer esta guía sobre tarjetas online, la verdad es que el tema da para mucho, espero no haberte abrumado.

Queda claro que las tarjetas de crédito son productos bancarios muy útiles en muchas ocasiones, pero lo cierto es que también tienen algunos riesgos y desventajas que te he ido detallando; p.ej. altos tipos de interés a la hora de aplazar pagos.

Por último, si tienes algún comentario o duda, por favor deja un comentario abajo e intento ayudarte.

Preguntas frecuentes de las tarjetas de crédito

El ranking de las tarjetas de crédito online de esta guía se elaboró por nuestros expertos en finanzas y el equipo editorial de mejor-banco.com. Mantenemos relaciones comerciales con algunos de los proveedores que mencionamos, aunque nuestra línea editorial es independiente.

Para elaborar el ranking de las tarjetas de crédito, nos hemos fijado en criterios objetivos, principalmente:

- Interés por el aplazamiento de los pagos.

- Comisiones de emisión y mantenimiento de la tarjeta.

- Flexibilidad en los pagos.

- La transparencia de cada entidad.

Hacemos un gran esfuerzo por actualizar la información que puedes encontrar en este artículo, pero si has encontrado algún error, por favor deja un comentario y lo revisamos. Gracias.

Perder una tarjeta no es nada agradable, pero tampoco es el fin del mundo. Te dejo un par de pasos a seguir.

- Bloquea la tarjeta en la app: Si tienes la app instalada en tu teléfono puedes tardar 30 segundos en hacerlo, y puede ahorrarte situaciones desagradables.

- Informa a tu banco de inmediato: La mayoría de los bancos tienen líneas telefónicas disponibles las 24 horas del día para este tipo de situaciones. Al informar rápidamente, tu tarjeta será bloqueada para evitar usos no autorizados.

- Valora poner una denuncia: Si crees que te han podido robar la tarjeta, pon una denuncia para que quede constancia desde cuándo no está en tu poder.

- Solicita una nueva tarjeta: Puedes pedir a tu banco que te emita una nueva tarjeta. Es posible que debas pagar una tarifa por el reemplazo, pero depende de las políticas de tu banco.

- Monitorea tu cuenta: Revisa los estados de cuenta para detectar cualquier actividad sospechosa. Si ves algo que no te cuadra, informa a tu banco lo antes posible.

Es posible bloquear cualquier tarjeta llamando al número de teléfono que tu banco pone a tu disposición. También suele ser posible bloquear (o apagar la tarjeta) desde la aplicación.

Es importante cancelar la tarjeta lo antes posible para evitar cargos fraudulentos. Además, puede que te convenga también pasarte por una comisaría a denunciar el hecho por si en el futuro tienes alguna reclamación.

Es un resumen que tu banco te proporciona cada mes, donde se detallan todas las transacciones que has realizado con tu tarjeta de crédito durante el periodo de facturación. Similar al extracto de una cuenta bancaria.

En este resumen hallarás elementos como adquisiciones, retiradas de efectivo, abonos realizados, intereses acumulados, tarifas aplicadas y, claro está, el monto total que debes. Asimismo, encontrarás la fecha límite para realizar el pago y la cantidad mínima que necesitas abonar para mantener tu cuenta en regla.

Por eso, es importante que leas este documento con atención cada mes. ¡Considera tu extracto como una herramienta útil para gestionar tus gastos y mantener tu salud financiera en buen estado!

Hoy en día, muchas entidades financieras te permiten solicitar una tarjeta de crédito de manera virtual, sin importar si eres cliente de otro banco. Solo necesitas completar tu solicitud en línea con tus datos personales y financieros, ¡y listo! Te envían la tarjeta a tu casa una vez que tu solicitud ha sido aprobada.

Por supuesto, es esencial tener en mente que aunque ya seas cliente del banco, aún deberás cumplir con ciertas condiciones financieras como ingresos mínimos y solidez crediticia. Al ya tener una relación con tu banco, es probable que el proceso de solicitud de la tarjeta de crédito sea más ágil y sencillo, ya que cuentan con tu información financiera previa.

Si figuras en alguna de las listas de morosidad como Asociación Nacional de Establecimientos Financieros de Crédito (ASNEF), será (casi seguro) imposible que puedas solicitar una tarjeta de crédito con éxito. Lo cierto es que puedes terminar en una lista ASNEF por alguna causa menor, pero esto puede perjudicarte mucho.