De acuerdo, los depósitos bancarios no son los productos financieros con más glamur, y los ahorradores no vamos presumiendo de haber invertido 20.000 € o 30.000 € euros en un depósito que paga 2% o 3% al año.

Pero lo cierto es que son instrumentos muy útiles y tienen una característica que les hace (casi) únicos: un riesgo reducido comparado con otros activos financieros.

Partner premium de Upcashwise

Si no quieres leerte todo este artículo sobre depósitos bancarios y solo deseas saber qué depósitos ofrecen más rentabilidad, te dejo un listado con los más populares del momento:

- Depósitos a 3 meses: MyInvestor 2,90% y Haitong 3,35%.

- Depósitos a 6 meses: Haitong 3,40%, Openbank 2% ** y MyInvestor 3%.

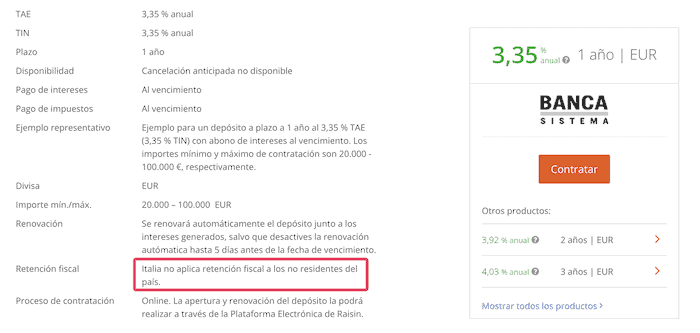

- Depósitos a 1 año: Banca Sistema 3,45%, Banca Progetto 3,75%, MyInvestor 3%.

- Depósitos a 2 años: Banca Sistema 3,49%, Banca Progetto 3,73%.

- Depósitos a 3 años: Banca Sistema 3,43%, Banca Progetto 3,67%.

- Depósitos a 4 años: Banca Sistema 3,38% y CKV 3,30%.

- Depósitos a 5 años: Banca Sistema 3,32% y Younited Credit 2,15%.

A continuación te daré más detalles sobre cuáles son los mejores depósitos del momento a plazo fijo, te voy a explicar sus características más relevantes y comentaremos sus ventajas e inconvenientes.

Ranking de los mejores depósitos a plazo fijo

Producto

Resumen

3,45% a 3,32% TAE.

Plazos de 1, 2, 3, 4 y 5+ años.

Invierte de 20.000 € a 100.000 €.

Renovación automática.

Sin retención sobre los intereses.

3,65% a 3,75% TAE.

Plazos de 6, 12, 24 y 36 meses + cuenta de ahorro.

Invierte de 10.000 € a 100.000 €.

Renovación automática.

Sin retención sobre los intereses.

3,50% a 3,90% TAE

Plazos de 6 a 12 meses.

Invierte de 10.000 € a 100.000 €.

Renovación automática.

Sin retención sobre los intereses.

2,90% a 3% TAE.

Plazos de 3, 6 y 12 meses.

Invierte de 10.000 € a 100.000 €.

Sin renovación automática.

Retención sobre intereses del 19%.

3,30% a 2,15% TAE.

Plazos de 1, 2, 3, 4 y 5 años.

Invierte de 2.000 € a 100.000 €.

Renovación automática.

Sin retención sobre los intereses.

3,35% a 4,09% TAE.

Plazos de 3, 6, 9, 12 y 24 meses.

Invierte de 10.000 € a 100.000 €.

Renovación automática.

Retención del 19% sobre intereses.

4,25% a 5,80% TAE.

Plazos de 3, 6 y 12 meses.

Invierte mínimo 1.000 €. *

Sin renovación automática.

Sin retención sobre intereses.

Inversión no garantizada.

2% y 2% TAE. **

Plazo de 12 y 6 meses.

Invierte a partir de 1 €.

Retención del 19% sobre intereses.

3,22% a 3,22% TAE.

Plazos de 6, 12, 24, 36, 48 y 52 meses.

Invierte de 500 € a 90.000 €.

Renovación automática.

Sin retención sobre los intereses.

1,50% a 3,30% TAE.

Plazos de 3, 12, 24, 36, 48, 52, 84, 96 y 120 meses.

Invierte de 5.000 € a 100.000 €.

No es posible renovar.

Sin retención si se presentan documentos.

Targobank

2,75% a 3,00% TAE.

Plazos de 1 y 2 años.

Invierte de 10.000 € a 100.000 €.

Retención del 19% sobre intereses.

WiZink

2,50% a 2% TAE.

Plazos de 3, 12 y 36 meses.

Invierte de 5.000 € a 250.000 €.

Renovación automática.

Retenciones del 19%.

Ventajas y desventajas de los depósitos

Te dejo, los que, a mi juicio, son los pros y contras más relevantes de los depósitos a plazo fijo:

- Comisiones: Los depósitos bancarios no cobran comisiones a sus clientes, a no ser que canceles antes del plazo depósito.

- Asegurados: Los depósitos bancarios están asegurados por el Fondo de Garantía de Depósitos, lo que significa que si inviertes menos de 100.000 €, tu dinero estará garantizado.

- Simple y fácil: Es una fórmula bien simple, pones un dinero por un tiempo determinado en el banco y te devuelven un interés. Otros tipos de depósitos (p.ej. el estructurado) son más complejos y no sabes exactamente cuánto ganarás hasta el final del período.

- Rentabilidad pactada de antemano: Al haber acordado el tipo de interés antes de abrir el depósito con el banco, tendrás la certeza de saber cuánto dinero te pagarán por tu dinero.

- Rentabilidad: Si tienes una cantidad de dinero que no necesitas a corto plazo y buscas seguridad en tus inversiones, los depósitos a plazo fijo pueden ofrecerte la mejor rentabilidad; claro que esta depende del tipo de interés del momento.

- No podrás sacar el dinero: Al contrario que las cuentas con remuneradas, no puedes retirar tu dinero hasta que finalice el período establecido con el banco. Si necesitaras sacarlo, tendrás una penalización sobre los intereses.

- Inversión mínima: La mayoría de los depósitos te pedirán que hagas una inversión mínima para poder abrir uno; por ejemplo, 2.000 €.

- Requisitos y condiciones: En algunas ocasiones la entidad financiera te requerirá algunas condiciones para darte la máxima rentabilidad. Por ejemplo, puede que te exijan que domicilies la nómina, o que tengas otros productos con ellos.

- Entidades extranjeras: En general, los bancos extranjeros suelen ofrecer interés más elevado. Aunque no estén en España, tu dinero sigue estando protegido si pertenecen a la UE. Sin embargo, podrías tener que hacer algo de papeleo con Hacienda.

- Baja rentabilidad: Si bien es cierto que son una de las inversiones aseguradas que mayor interés ofrecen, lo cierto es que a largo plazo se pueden esperar mayores rentabilidades de activos financieros con mayor riesgo como las acciones, ETF, roboadvisors, fondos de inversión y algunos otros.

¿Quién debería abrir un depósito a plazo fijo?

Los depósitos bancarios pueden ser una opción acertada para varios tipos de ahorradores e inversores. Te menciono algunos perfiles, para que veas si encajan contigo (o no):

- Seguridad ante todo: Si te preocupa la protección de tu dinero, los depósitos a plazo fijo, al estar asegurados por el Fondo de Garantía, ofrecen mayor tranquilidad que otros productos financieros como acciones, ETF, Forex o CFD.

- Rentabilidad pactada: Aquellos ahorradores que quieran una inversión que les asegure una rentabilidad determinada, seguramente estarán interesados en los depósitos a plazos.

- Enfocados al corto plazo: Si tienes un dinero extra que sabes que no vas a necesitar en unos meses (p.ej. te casas en dos años) puedes dejar este dinero en un depósito para que tu dinero crezca mientras lo mantienes seguro.

Recuerda que, si buscas mayores rendimientos o tienes un horizonte de inversión a largo plazo, es posible que desees considerar otras alternativas de inversión que te darán (sobre el papel) un poquito más. Sin embargo, los depósitos bancarios son ideales para aquellos que priorizan la seguridad y la estabilidad en sus inversiones.

Ojo, es importante que tomes decisiones financieras basadas en tus necesidades y metas personales. Si no estás seguro, siempre puedes buscar el consejo de un asesor financiero y planificar tus finanzas con este.

Riesgos de los depósitos bancarios

Llevo un rato dándote la chapa sobre cómo de seguros son los depósitos bancarios, y ahora me saco de la manga que a pesar de que tu dinero está garantizado tienen riesgos.

Pues sí, lo cierto es que sus riesgos son menos (y menores) que los que tendrás con otros activos financieros, pero alguno tienen. Te dejo un resumen de los principales:

- Riesgo de inflación: Si la tasa de inflación es alta, es posible que los intereses que recibas (por tu depósito a plazo fijo) no sean suficientes para mantener el poder adquisitivo de tu dinero a largo plazo. En otras palabras, si tu depósito te da un 3% a un año, pero el coste de la vida sube un 6%, tú serás un 3% más pobre.

- Riesgo de tipo de cambio: Parece obvio que si tienes un depósito en dólares y esta moneda se devalúa con respecto al euro, tendrás que hacer frente a pérdidas (o ganarás menos dinero).

- Riesgo de interés: Los depósitos a plazo fijo suelen estar vinculados a una tasa de interés fija durante el período acordado. Sin embargo, si por cualquier razón el interés sube, tú dejarás de ganar dinero porque el interés que paga tu plazo fijo es menor.

- Riesgo de liquidez: No es posible sacar el dinero de tu depósito a plazo fijo sin que te cueste dinero, es por eso que puede haber tensiones de liquidez.

- Riesgo de cancelación anticipada: Si por algún motivo tienes que cancelar antes el depósito del plazo que firmaste con el banco, ten por seguro que perderás una gran parte de tu rentabilidad (aunque no el capital original).

- Riesgo de crédito: Hasta 100.000 € los depósitos están garantizados (si el banco tiene su sede dentro de la UE), si la entidad financiera quiebra el dinero que pase de estos 100.000 € lo puedes perder.

Requisitos para abrir un depósito a plazo fijo

Lo cierto es que no hay muchos requisitos para abrir un depósito, aunque sí que tendrás que seguir unos pasos y aportar algún documento. Te dejo un listado con las condiciones más típicas a la hora de contratar un depósito a plazo fijo:

- Lo primero será identificarte y certificar que eres mayor de edad. Lo más típico es que te pidan hacer una foto del DNI, NIE o pasaporte.

- En algunas ocasiones es posible que la entidad bancaria te pida ser residente fiscal en un determinado país.

- Otro requisito típico es depositar una cantidad mínima en tu depósito, si no tienes ese dinero será mejor que le des un vistazo a las cuentas remuneradas.

- Es muy común que los depósitos paguen los intereses en una cuenta bancaria vinculada (normalmente sin comisiones), en estos casos al abrir el depósito te abrirán una cuenta con la entidad también.

- La ley obliga a los bancos a verificar la actividad profesional de sus clientes al abrir un depósito. Es muy probable que tengas que contestar un formulario que te pregunte por tu situación laboral y financiera.

La rentabilidad de los depósitos

Hay una cosa que todos los productos financieros y de ahorro tienen en común, y esta es la rentabilidad. Algunas veces esta es conocida (llamada rentabilidad explícita), y otras no lo es (rentabilidad implícita).

Como no, al dejarle tu dinero al banco en forma de depósito, tú esperas que te compensen con un interés sobre tu dinero. En el caso de la mayoría de depósitos, el interés es explícito; p.ej. el banco anuncia que el Depósito A te ‘pagará’ un 3% TAE.

Te pongo un ejemplo, si ponemos 10.000 € en un depósito a 6 meses que nos da un interés del 3% TAE, esto quiere decir que obtendremos el 3% si tuviéramos el dinero 12 meses. En nuestro caso, en vez de recibir 300 € (3% de 10.000), obtendremos 150 € aproximadamente.

Te dejo un listado de algunos aspectos a tener en cuenta con la rentabilidad de los depósitos:

- Plazo: En términos generales, cuanto mayor sea la duración del depósito, más interés te pagarán; ojo que esto no se cumple siempre.

- Tipo de interés del mercado: Este es sin duda uno de los mayores aspectos a la hora de determinar la rentabilidad de los depósitos. Cuanto mayor sean los tipos del mercado, como el Euribor, mayor será el interés que paga un depósito.

- Necesidades de la entidad: Los bancos ofrecerán depósitos con rentabilidades más atractivas, si necesitan cash.

- Promociones: Otras veces las entidades financieras deciden ofrecer depósitos a muy buenas condiciones como campaña de marketing y publicidad. Así captan clientes.

- Tipo de depósito: Los diferentes tipos de depósito ofrecen también diferentes niveles de interés. Por ejemplo, los depósitos a plazo fijo suelen dar más que los depósitos a la vista.

- Competencia financiera: Cuanta más competencia haya y más bancos ofrezcan depósitos con alta rentabilidad, más competidores se animarán a seguirles.

- Interés simple: Los depósitos suelen pagarte el interés en una cuenta de ahorro separada, no se reinvierten los intereses que recibes. Esto hace que no puedas aprovecharte de los efectos del interés compuesto.

Tributación de los depósitos bancarios

Las obligaciones impositivas de los depósitos son muy similares a la del resto de productos financieros. Los beneficios (intereses que cobras), tributan sobre la base del ahorro del IRPF; recuerda que si no pagáramos impuestos no tendríamos un estado del bien estar como el actual.

Esta escala va cambiando según decide el gobierno en cada momento, pero la actual es la siguiente:

| Base liquidable | Tipo | Cuota íntegra |

|---|---|---|

| 0 a 6.000 € | 19% | 1.140 € |

| 6.001 € a 50.000 € | 21% | 10.380 € |

| 50.001 € a 200.000 € | 23% | 44.880 € |

| 200.001 € a 300.000 € | 27% | 71.880 € |

| Más de 300.000 € | 28% | N/A |

Ten en cuenta que esto es una escala progresiva por tramos, esto quiere decir que por cada tramo pagarás un porcentaje.

- Pagaremos un 19% sobre los primeros 6.000 € (1.140 €).

- Pagaremos un 21% sobre los siguientes 44.000 € (9.240 €).

- Pagaremos un 23% sobre los primeros 1.000 € (230 €).

- Total: 10.610 € que representa un 20,80% sobre los 51.000 € de intereses.

Retenciones sobre los intereses

Si tienes tu dinero en un depósito de un banco de España, esta entidad financiera te hará una retención del 19%; de los intereses que este banco te tiene que pagar, este se queda el 19% para hacer un pago a Hacienda en tu nombre.

De esta forma, en la declaración de la renta, tú solo tendrás que pagar si has ganado más de 6.000 € en rendimientos de capital (p.ej. intereses, dividendos, cupones de deuda pública y privada, etc.).

Dicho esto, si tienes tu depósito con un banco de fuera, por ejemplo de Europa con Raisin, en la mayoría de los casos este no te aplicará una retención, así que tienes que tener en cuenta esto a la hora de liquidar el impuesto sobre rendimientos de capital mobiliario en tu declaración de la renta.

Aspectos a valorar al elegir un depósito a plazo fijo

Existen varios aspectos que caracterizan a los depósitos y que tendrás que tener claros antes de liarte la manta a la cabeza e invertir en uno:

- Inversión mínima: Es común que los depósitos bancarios exijan una inversión mínima para su apertura. Esta cantidad varía ampliamente; algunos depósitos se pueden abrir con tan solo 2,000 €, mientras que otros pueden requerir un mínimo de 20,000 €.

- Plazo: Este es el tiempo que el banco tendrá tu dinero. Tienes que tener en cuenta que si accedes a tu dinero antes de que termine el plazo del depósito esto te conllevará, generalmente, una penalización.

- Cancelación anticipada: En algunos casos existen depósitos con una cláusula de cancelación anticipada por si necesitaras el dinero antes del término del depósito. Eso sí, su rentabilidad suele ser mucho menor.

- Rentabilidad del depósito: Es la retribución que el depósito ofrece al final del plazo. Esta rentabilidad puede ser de tipo fijo o variable con los depósitos estructurados.

- TAE (Tasa Anual Equivalente): Para poder comparar la rentabilidad de depósitos con diferentes horizontes temporales nos fijaremos en la Tasa Anual Equivalente. Esta nos dice lo que ganaríamos con cada producto si la inversión fuera de un año y tenemos en cuenta ciertos gastos y comisiones.

- Pago de intereses: Cada depósito pagará los intereses cuando se haya acordado. La liquidación de los intereses suele ser: mensual, trimestral, semestral, anual o al final del plazo de la inversión.

- Cuenta asociada de ahorro: normalmente gratis y es donde se depositan los intereses generados por el depósito que no se reinvierten en el producto.

- Activo subyacente: En los depósitos estructurados la rentabilidad depende de otros productos financieros (p.ej. del IBEX35 o acciones de empresas), estos productos se llaman ‘activos subyacentes’. No te tienes que preocupar de esto con depósitos a plazo fijo.

- Comisiones: El banco no suele cobrar comisiones por los depósitos.

Tipos de depósitos bancarios

Seguramente, los depósitos a plazo fijo son los más populares, pero lo cierto es que no son los únicos tipos de depósitos bancarios que puedes encontrar. Te dejo una pequeña lista con los tipos de depósitos.

- Depósito a plazo fijo: Se caracteriza porque le ‘dejas’ el dinero al banco durante un tiempo pactado y al final este te devuelve lo invertido más los intereses.

- Depósito a la vista: Este tipo de depósito es como una cuenta de ahorro, donde el cliente añade un dinero y recibe un interés pre-acordado. A diferencia del plazo fijo, no se pacta una duración del depósito.

- Depósito estructurado: En este caso se crea un depósito vinculado a productos financieros de renta variable no asegurada, es por eso que no se conoce la rentabilidad final que se obtendrá. Indicados para perfiles más arriesgados.

- Depósito en especies: Últimamente, no está muy de moda, pero en la década de los 90 y los 2000, era común abrir un depósito con el banco y que este te regalara algo (p.ej. una tele o una vajilla).

- Depósitos en divisas: Cuando decidimos abrir un depósito con una moneda diferente a la nuestra. Por ejemplo, si vivimos en España y decidimos abrir un depósito en libras o dólares.

Alternativas a los depósitos bancarios

Los depósitos no son el mejor producto financiero de ahorro para todo el mundo. Algunos necesitaremos el dinero y no lo podremos tener comprometido durante el plazo del depósito, y a otros la rentabilidad que ofrecen puede parecernos poca.

Por eso si ten encuentras en unos de estos casos te traigo algunas alternativas, por favor valora los posibles riesgos antes de decidirte por una alternativa:

- Cuentas de ahorro: Si vas a necesitar el dinero o simplemente quieres poder acceder a tu dinero en cualquier momento, las cuentas remuneradas son la mejor alternativa. Además, la inversión de hasta 100.000 € también están garantizadas con estas cuentas.

- Deuda pública: Es como un préstamo que le harás al estado por un período de tiempo determinado (p.ej. 6 meses, 1 año, 2 años, 5 años, etc). Al final del plazo te devolverán el capital que invertiste y los intereses pactados, puede que te paguen intereses periódicos también. Si compras deuda de países (más o menos) ‘serios’ el riesgo de impago de estas operaciones es mínimo, pero sigue existiendo.

- Deuda de empresas: Esto se asemeja a adquirir deuda gubernamental, pero en este caso estás comprando la deuda de una compañía. Aquí, el nivel de riesgo es significativamente más alto, ya que si la empresa entra en quiebra o se declara insolvente, podrías perder toda tu inversión (es más fácil que quiebre una empresa que no un país entero). En ocasiones, las empresas emiten deuda porque los bancos no les otorgan préstamos; si el banco no lo hace, ¿por qué deberías hacerlo tú?

- Mercado monetario: Si eres un gurú financiero y sabes (o crees) que una determinada moneda subirá en los próximos meses, puedes invertir en esta y especular. Es difícil que pierdas tu inversión por completo con el Forex, porque raras veces las monedas estables desaparecen o pierden todo su valor, pero claro, si estas suben, también pueden bajar. Es una alternativa con un riesgo importante.

- Acciones: Puedes comprar acciones de empresas y cobrar los dividendos (si tienen beneficio) o tus intenciones pueden ser especulativas (vender las acciones más tarde por más dinero). No hace falta que te diga que esto tiene muchos riesgos y no serías el primero en perder mucho dinero haciendo una mala inversión, ves con cuidado si optas por esta alternativa.

- ETF y fondos de inversión: Si prefieres diversificar tus inversiones puedes invertir en productos de inversión colectiva como los ETF o fondos de inversión.

- Derivados financieros: Sin duda los productos más complejos y arriesgados de esta lista, entre otros puedes decidirte por la inversión en CFD, opciones, futuros, forwards, etc. Ojo con el riesgo de estos productos por favor.

Debo enfatizar que muchos de los productos financieros que he mencionado en esta sección (p.ej. acciones, ETF, fondos, etc) no garantizarán tu inversión, por eso existe la posibilidad de que pierdas dinero con estos si el mercado se mueve en tu contra. Por favor, considera esto antes de decidirte por un producto con más riesgo.

Últimas reflexiones sobre los depósitos

Genial, espero que con esta guía de inversión en depósitos a plazo hayas aprendido qué son estos productos destinados al ahorro, cuando pueden ajustarse a tu perfil inversor y qué alternativas de inversión hay.

¡Gracias por haber leído la guía!

Eso sí, si sigues teniendo alguna pregunta o simplemente quieres comentar algo, por favor, deja un comentario e intentaré contestarte.

Preguntas frecuentes sobre depósitos bancarios

Los pasos exactos para abrir cada depósito dependen mucho de cada entidad financiera, pero normalmente suele ser algo parecido a esto:

- Dirígete a la página web del banco o entidad en la que quieres abrir el depósito y regístrate con ellos.

- Cumple con los requisitos de identificación que te pidan. Puede que sea necesario que subas alguna selfie o fotos de tu DNI, NIE o pasaporte.

- Espera a que la entidad te confirme que tu cuenta y depósito se han abierto correctamente.

- Tendrás que hacer la transferencia del dinero que quieras depositar en el banco. Asegúrate que cumples con los requisitos del depósito (p.ej. inversión mínima).

- Sigue la evolución del depósito y controla el pago de intereses cuando estos se devenguen.

- Antes de que finalice el depósito valora si quieres renovarlo o no. Puede que tengas que notificar al banco que no quieres seguir con ellos si prefieres sacar el dinero.

La diferencia principal entre un depósito a plazo fijo y un depósito a la vista está en cómo puedes acceder a tu dinero y la rentabilidad:

Un depósito a plazo fijo es como guardar tu dinero en una «caja fuerte» y darle la llave a una tercera persona que guardará tu dinero por un tiempo. Antes de abrir un depósito pactarás con el banco durante cuánto tiempo mantendrás el dinero depositado. Durante ese período, generalmente no puedes sacar el dinero sin pagar penalizaciones. A cambio, obtienes una tasa de interés fija más alta. Al final del plazo acordado, recibes el dinero depositado más los intereses generados que te han ido pagando.

En cambio, un depósito a la vista es muy similar a tener el dinero en una cuenta bancaria. Siempre podrás acceder a este sin tener que pagar penalizaciones. Sin embargo, la tasa de interés en un depósito a la vista suele ser más baja que en un depósito a plazo fijo.

En resumen, con un depósito a plazo fijo, bloqueas tu dinero por un tiempo y obtienes una tasa de interés más alta, pero no puedes acceder a los fondos fácilmente. Con un depósito a la vista, tienes acceso inmediato a tu dinero, aunque la tasa de interés es generalmente más baja. La elección dependerá de tus necesidades y preferencias en cuanto a la disponibilidad y rentabilidad de tus fondos.

La diferencia entre un depósito a plazo fijo y una cuenta remunerada radica en la flexibilidad y en cómo accedes al dinero:

Puedes entender los depósitos a plazo fijo como prestar tu dinero al banco por un tiempo determinado. Durante ese período, no puedes retirar el dinero fácilmente (sin perder dinero), pero a cambio obtienes una tasa de interés fija que suele ser más alta que el de las cuentas remuneradas. Es como decirle al banco: «guarda mi dinero y devuélvemelo con intereses cuando termine el plazo acordado«.

Por otro lado, una cuenta remunerada es una cuenta bancaria (corriente o de ahorro) en la que no se acuerda una duración, y eso significa que siempre tienes el dinero disponible sin tener que pagar penalizaciones por acceder a este. La desventaja es que la rentabilidad suele ser mucho menor.

La elección entre ambos dependerá de tus necesidades y preferencias. Si deseas ganar más intereses y no necesitas acceder a tus fondos durante un tiempo específico, el depósito a plazo fijo podría ser una opción. Si prefieres tener acceso inmediato a tu dinero y aceptas una tasa de interés que puede cambiar, entonces la cuenta remunerada podría ser más adecuada para ti.

2 comments

JOrdi

10 agosto 2023, 13:59

Bon dia Josep.

Actualment tinc uns diners en un compte corrent al banc i sóc conscient que estic perdent diners. Ara bé, posar els diners en un dipòsit fix tampoc em compensa la inflació. Per tant, que creus que és més recomanable? arriscar-me amb quelcom més arriscat que doni més diners o posar els diners a banca sistema a més anys per compensar les pèrdues en relació a la inflació?

Josep

12 agosto 2023, 12:44

Hola Jordi. Doncs fas preguntes molt certeres, tot i que la veritat es que jo no et puc contestar (legalment) perquè per a poder donar-te consell directe d’inversió hauriem de tenir un contracte. Dit això, sembla clar que tens clar que tenir els diners al compte no es la millor estratègia per compensar la inflació. Es cert també que no compensaràs el 100% de la inflació (tot i que sembla que va de baixada). Dit això, decidir si t’arrisques amb inversions més arriscades (et deixo una guia aquí en castellà), es una cosa que has de decidir tu tenint en compte: la tolerància al risc, els objectius de la inversió i el termini d’aquesta (quan necessitaràs els diners). Espero haver ajudat una mica i no haver-te confós més.