No sé tú, pero yo llevo años escuchando cosas como ‘la hucha de las pensiones está vacía’, ‘el sistema público de pensiones es insostenible’, etc. Algo que a muchos asesores financieros nos quita el sueño, porque vemos que la gente no está preparada para la jubilación.

Hola, soy Josep Garcia, asesor financiero certificado EFPA. Bienvenido a esta guía sobre los mejores planes de pensiones. Te resumiré qué son los planes de pensiones y qué beneficios tienes. Además he invertido horas de investigación para encontrar las mejores plataformas pasivas de inversión en planes de pensiones.

Josep GarciaAsesor financiero EFPA

MyInvestor para invertir en planes de pensiones

Sea realista o exagerado, el hecho es que los comentarios de expertos, compañeros y medios de comunicación, así como las (ahora reducidas) ventajas fiscales de los planes de pensiones, han puesto muy de moda estos productos de ahorro-inversión.

Y si estás leyendo esta guía, imagino a ti también te interesan. La verdad es que como asesor financiero, estos son productos que entiendo que pueden beneficiar a muchos inversores / ahorradores. Deja que te cuente más sobre los planes de pensiones que he probado y que conozco en detalle.

Por favor, ten en cuenta que las inversiones en estos productos no están, en su gran mayoría, garantizadas y puedes perder dinero; como con cualquier inversión. Esta guía es de carácter informativo y educacional, no lo interpretes como consejo de inversión. Antes de decidir si inviertes o no en un plan de pensiones, valora los riesgos y si se adaptan a tus necesidades.

Primero de todo veamos qué es un plan de pensiones exactamente, salta a la sviguiente sección si ya lo tienes claro y no quieres que ‘te dé la chapa’.

¿Qué es y cómo funciona un plan de pensiones?

Los planes de pensiones son productos de ahorro enfocados al largo plazo (mínimo 10 años). El objetivo de disponer de más capacidad económica (renta) al jubilarse. Es posible hacer aportaciones puntuales o periódicas (p.ej. 100 € o 200 € al mes), y tienen ventajas fiscales interesantes.

Mira, podrías considerar los planes de pensiones como una hucha en el que guardas dinero ahorrado al que podrás tener acceso cuando te retires (o después de 10 años).

Lo ideal es que el dinero que tienes en estos planes de pensiones sea invertido en varios activos para que puedas ver crecer tu dinero y en el momento de rescatar tu plan (acceder al dinero) tengas mayor capital.

Los planes de pensiones son una forma de ahorro a largo plazo (10 años o más) con el objetivo de tener más renta para la jubilación. Se pueden realizar contribuciones periódicas o esporádicas (por ejemplo, 100 o 200 euros al mes) y tienen (antes más) beneficios fiscales atractivos.

- Salvo algunas excepciones (p.ej. discapacidad superior al 65%), no podrás aportar más de 1.500 € anuales a tu plan de pensiones.

- Si tu marido o mujer ingresa menos de 8.000 € al año por rentas del trabajo, podrás aportar dinero a su plan.

- Para acceder a tu dinero (rescatar el plan) tendrás que esperar por lo menos 10 años. Hay algunas excepciones como incapacidad, enfermedad grave, impago de hipoteca o fallecimiento.

- Los planes de pensiones son considerados como rentas del trabajo, por lo que hay que tributar por el beneficio (al rescatarlos) conforme al IRPF.

- Podrás desgravarte (del IRPF, la renta) las aportaciones que hagas al plan de pensiones. Como máximo podrás desgravar 1.500 € o el equivalente al 30% (neto) de tus rendimientos de trabajo si este fuera menor. El ahorro fiscal final dependerá de tu retención de IRPF y las aportaciones que hagas.

Comparativa de planes de pensiones (indexados)

| Concepto | Finizens | Indexa Capital | inbestMe | Finanbest |

|---|---|---|---|---|

| Inversión mínima | 50 € | 1.500 € | 250 € | 30 € |

| Comisiones | 0,55% |

0,52% (de media) |

0,95% | 1,02% a 1,13% |

| Apertura | 100% online | 100% online | 100% online | 100% online |

| Aportaciones | Desde 5 € | Desde 5 € | Desde 50 € | Desde 30 € |

| Patrimonio gestionado* | 36,8 M € | 242 M € | 1,6 M € | 6,9 M € |

| Vehículos de inversión ** | De 13 a 12 fondos y ETF | De 8 a 17 ETF | 10 a 13 ETF | De 8 a 10 fondos y ETF |

| En qué invierten *** |

RF RV Oro Inmobiliario |

RF RV |

RF RV |

RF RV |

| Carteras | 5 carteras (mayor a menor RF) | 10 carteras (mayor a menor RF) | 10 carteras (mayor a menor RF) |

Prudente Decidido |

| Rating Morningstar |

3/5 2/5 2/5 5/5 3/5 |

4/5 1/5 |

3/5 |

2/5 5/5 |

| Reajuste

(Rebalanceo) |

Semanal | > 5% | Anual > 3% | Al hacer aportaciones |

| Gestión de los planes | Caser Seguros | Caser Seguros | GVC Gaesco Pensione | PSN |

| Banco custodio | Cecabank | Cecabank | BNP Paribas | Santander |

| Plataformas |

Ordenador iOS Android |

Ordenador iOS Android |

Ordenador iOS Android |

Ordenador |

| Valoración global | 4.6 | 4.6 | 4.2 | 4.0 |

| Más información | Finizens.com | IndexaCapital.com | inbestMe.com | Finanbest.com |

* Fuente Inverco agosto del 2023 ** Los activos financieros que componen cada cartera dependerán de tu perfil inversor que selecciones (más o menos riesgo). *** RF (renta fija) y RV (renta variable). **** Ten en cuenta que las rentabilidades se han visto negativamente afectadas a nivel global por la crisis sanitaria del Covid-19.

Planes de pensiones indexados

Claro, hay cientos de planes de pensiones disponibles en España que puedes valorar. De hecho, si realizas una búsqueda en Morningstar (un sitio web de finanzas de alcance global), encontrarás que existen más de 1.000 planes distintos solo en España (por ejemplo, de entidades como ING, BBVA, Mapfre o Caser entre otras).

Naturalmente, no los conozco todos, y sería imposible proporcionarte información sobre cada uno, ya que hay más planes de pensiones de los que el tiempo permitiría. Muchos de estos planes de pensiones son indexados, te cuento por qué.

Te cuento por qué:

Los productos de inversión indexados son aquellos que en vez de seleccionar unos cuantos activos de un mercado (p.ej. 10 acciones del IBEX 35) invierten en todo el índice (p.ej. en las 35 empresas del IBEX).

Esto hace que los inversores puedan conseguir rentabilidades similares a las del mercado, y consiguen una diversificación de la inversión altísima. Además, al ser más fáciles de gestionar, sus comisiones suelen ser mucho menores (por debajo del 1%).

Hay estudios que sugieren que los activos gestionados activamente (los no indexados), en el 90% de los casos, no mejoran la rentabilidad (a largo plazo) que consiguen los activos indexados. Vamos, que los analistas financieros que gestionan fondos y planes de pensiones, en más del 90% de los casos no eligen bien en qué invertir (leer estudio en inglés).

Pros y contras de los planes de pensiones

Quiero presentarte brevemente las ventajas y desventajas de los planes de pensiones, así sabes qué esperar de estos productos financieros:

Empecemos por los pros de estos planes:

- Producto fácil de entender: Creo que este producto es fácil de entender para el inversor medio, especialmente en comparación con otros instrumentos financieros más complejos.

- Ventajas fiscales: En España, podrás beneficiarte de deducciones fiscales por las aportaciones realizadas a tu plan de pensiones sobre lo que abonas en concepto de IRPF.

- Traspasables: Tendrás la posibilidad de transferir el dinero invertido en un plan de pensiones de uno a otro (por ejemplo, de Finizens a ING, o cualquier otra transición) sin incurrir en cargas fiscales. Este traspaso puede ser total o parcial.

- Cantidad mínima: Generalmente, no se exige una inversión inicial mínima muy elevada.

- Aportaciones opcionales: Las aportaciones son voluntarias y su realización es bastante sencilla. Generalmente, podrás cargarlas directamente a tu cuenta, de manera similar a cómo se domicilia el pago de la factura del teléfono.

Tienes que tener en cuenta que hay algunos peros a considerar:

- 10 años de espera: A no ser que cumplas alguna de las excepciones (p.ej. incapacidad o enfermedad grave), no será posible acceder al dinero hasta que no hayan pasado un mínimo de 10 años desde que se inició el plan.

- Aportación máxima 1.500 €: Actualmente no se pueden aportar más de 1.500 € a un plan de pensiones a no ser que sufras una discapacidad mayor del 65%.

- Mucha oferta: Existen más de 1.000 planes de pensiones operativos en España, y todos tienen sus peculiaridades. Puede ser un reto elegir uno que se adapte a lo que buscas.

Mejores planes de pensiones

Los siguientes son lo que yo considero los mejores planes de pensiones indexados del momento, puede que me haya dejado alguno, pero estos son sin duda los más populares.

Indexa Capital

Indexa Capital es el líder de la gestión pasiva en España, con más de 65 mil clientes (no todos de planes de pensiones).

Mediante sus planes de pensiones indexados, gestionan más de 240 millones de euros en planes de pensiones, a mucha distancia del segundo de esta lista.

Lo que me gusta de Indexa Capital:

- Con un 0,52% de comisión media, son de las más económicas.

- Muchas carteras (10 niveles) para adaptar el plan a tus necesidades.

- Fácil de usar y buenas aplicaciones para Android y iOS.

- Es posible abrir el plan de pensiones con tan solo 50 €. Además las aportaciones posteriores se pueden hacer desde los 5 € (pero necesitarás una cantidad mínima para que se puedan invertir).

Lo que Indexa Capital debería mejorar:

- El test de perfilado de inversor está bien, pero podría ser más amenos.

- Su sección de ayuda podría ser más fácil de navegar, toda la información está ahí, pero a veces cuesta encontrarla.

¿Cuándo abrir un plan de pensiones con Indexa Capital?

Su ventaja es la de tener una de las comisiones más bajas, y hasta 10 carteras que se adaptan a tu perfil de riesgo.

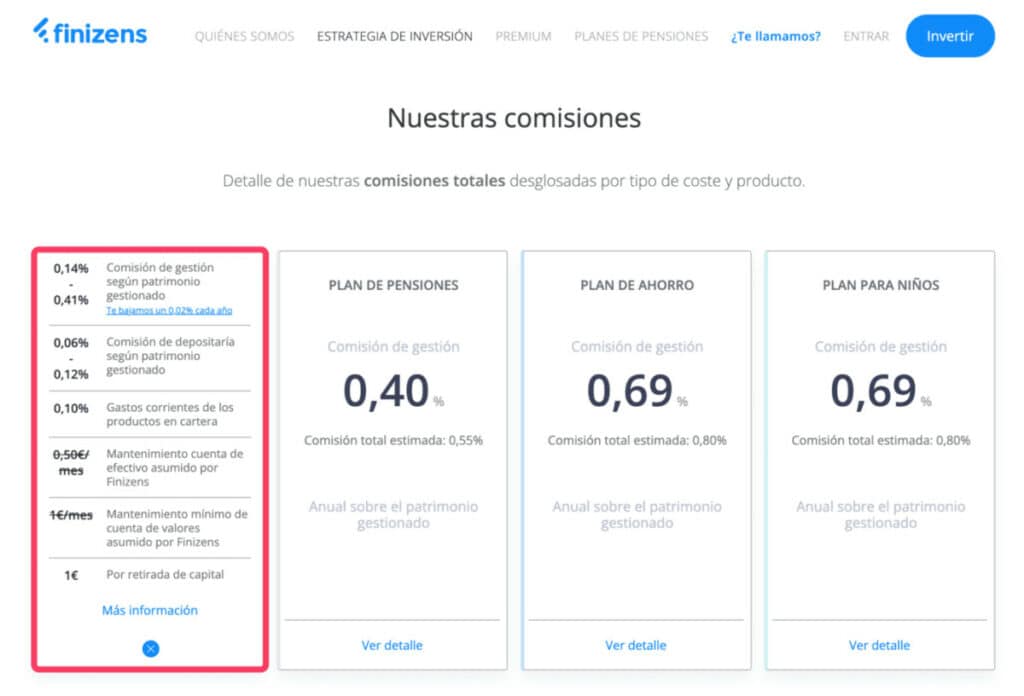

Finizens

Finizens viene empujando fuerte en el sector de la gestión pasiva en España, fundado en el 2015 no ha parado de crecer desde entonces. Me gusta mucho la transparencia que ofrecen sobre sus productos, puedes encontrar toda la información que necesites sin tener que buscar mucho en su web.

Lo que me gusta de Finizens:

- Sus planes de pensiones invierten en muchos activos diferentes: renta fija, variable, oro y activos inmobiliarios.

- Resulta muy fácil de usar, y sus aplicaciones para iPhone y Android son muy útiles.

- Puedes abrir tu plan con 50 €.

- En 2020 bajaron las comisiones bastante, tienen una de las comisiones más bajas de esta lista.

Lo que Finizens debería mejorar:

- Tiene un buen número de carteras (5), pero otros planes de pensiones ofrecen más.

- Comisión por reintegros de 1 € (cobrada por el banco custodio Inversis).

¿Cuándo abrir un plan de pensiones con Finizens?

Si quieres que tu plan de pensiones integre más activos que acciones, deuda pública y privada, con Finizens invertirás también en activos inmobiliarios globales e inversión en oro.

inbestMe

InbestMe es un producto aún más joven que mucho de los productos de esta guía, echaron a andar en febrero del 2017 en Barcelona.

Además de la gestión pasiva de inversiones (fondos indexados y ETF), cuenta con servicios de gestión (parcialmente) activa. Pero tranquilo, tienen fondos de pensiones completamente indexados.

Lo que me gusta de inbestMe:

- Su plataforma es fácil de usar y está muy bien diseñada. Creo que tienen el test para el perfilado de inversores más divertido de todos, muy visual y útil.

- La inversión inicial que necesitarás para empezar con tu plan de pensiones es mínima, 250 €.

- Registrarse y abrir una cuenta con inbestMe se puede hacer 100% online.

- Sus gestores en el chat son muy amables y es fácil contactar con ellos.

- Invierte en muchos ETF, 18 en total si contamos renta variable y renta fija.

Lo que inbestMe debería mejorar:

- Su comisión está por debajo del 1%, pero esta podría ser un poco más competitiva.

- Algunas veces me cuesta encontrar en su página web la información que ando buscando.

- InbestMe tiene mucha oferta de productos y esto puede resultar confuso para algunos usuarios.

¿Cuándo abrir un plan de pensiones con inbestMe?

InbestMe es una alternativa confiable y bien diversificada, con una tarifa razonable, aunque hay opciones más económicas disponibles.

Nota: Como he mencionado al comienzo de este artículo, no tengo en estos momentos ninguna inversión con inbestMe.

Finanbest

Finanbest cuenta con un equipo de ex-empleados de los grupos bancarios más grandes de España (BBVA, Banco Sabadell, BNP Paribas y Santander). Como InbestMe salieron al mercado en el 2017.

Lo que me gusta de Finanbest:

- Es posible abrir un plan de pensiones con Finanbest depositando tan solo 30 €. Y las aportaciones posteriores se pueden hacer desde 30 € también.

- Son muy transparentes con toda la información relativa a sus inversiones y cómo funcionan.

Lo que Finanbest debería mejorar:

- Al contrario que otros de sus productos, los planes de pensiones tienen, a mi parecer, una comisión demasiado alta (entre el 1,02% y el 1,13%).

- Sus planes de pensiones tan solo invierten en 8 o 10 ETFs (dependiendo de cada plan), estaría bien que ofrecieran más diversificación.

- Solo parece que tienen 2 carteras, prudente y decidido. Indexa Capital, Finizens y inbestMe te darán más opciones.

¿Cuándo abrir un plan de pensiones con Finanbest?

Quizá no acabe de captar su propuesta de valor, pero sinceramente, es complicado recomendarlos debido a sus elevadas comisiones, que son casi el doble que las de Indexa Capital.

Nota: No tengo actualmente ninguna inversión con Finanbest, pues en casa tenemos planes de pensiones con Finizens e Indexa Capital o MyInvestor.

¿Por qué deberías tener un plan de pensiones?

No todo el mundo estará de acuerdo, pues esto es mi opinión subjetiva, pero estas son las razones principales que a mí me animan a tener un plan de pensiones:

- Me podré jubilar? Una pregunta recurrente es si el nivel de pensiones públicas será el mismo de aquí 10, 20 o 30 años. Los planes de pensiones privados son un complemento ideal para la jubilación.

- Ventajas fiscales: Poder reducir tu base imponible en 1.500 € (y ahorrarte dinero en la declaración de la renta), renta es un atractivo innegable.

- Ahorro a largo plazo: Al no poder acceder a ese dinero (salvo excepcionalidades) hasta pasados por lo menos 10 años, resulta una forma simple de ahorrar.

- Inversión mínima: Es posible encontrar planes de pensiones con los que empezar desde 50 € (p.ej. Finizens o Indexa Capital).

- Fácil de manejar: No tienen mucha complejidad, y abrir un plan de pensiones es (o debería ser) rápido y fácil. Además, en la mayoría de los casos es posible hacer aportaciones en un par de clics.

- Baratos: Se pueden encontrar planes de pensiones con comisiones muy económicas. Por ejemplo, el coste con Indexa Capital, Finizens e inbestMe es menor al 1%.

- Mucha oferta: Con más de 1.000 planes de pensiones disponibles en España, seguro que encuentras uno que se adapte a lo que buscas.

- Auditados: Están controlados, anualmente, por la Dirección General de Seguros y Fondos de Pensiones. Además, el patrimonio no está depositado en la entidad gestora, por lo que si esta desapareciera tu dinero no lo haría.

Tipos de planes de pensiones

Hay un montón de formas de categorizar las inversiones (y los planes de pensiones), pero por lo general las siguientes categorías nos bastarán:

Renta fija

Estos planes invertirán tus ahorros en instrumentos de deuda, ya sea pública o privada, como bonos del tesoro o pagarés, entre otros. Aunque se considera que este tipo de inversiones son más seguras, la rentabilidad potencial suele ser significativamente menor.

Resulta normal pensar que cuando te vas haciendo mayor y estás a punto de acceder a ese dinero, en tu inversión habrá más presencia de renta fija para que la volatilidad del mercado no te afecte tanto – imagina que la bolsa cae un 30% justo cuando vas a retirar tu dinero, muy mal.

Planes de pensiones garantizados

Se trata de inversiones en las que la rentabilidad final (el dinero que recibirás) está asegurado. Ten en cuenta que estos planes no te aseguran cobrar el 100% de la inversión si los cancelas antes de tiempo. Como te puedes imaginar, el interés es normalmente muy bajo y están destinados a perfiles muy conservadores.

Renta variable

Por otro lado, los planes de pensiones de renta variable invertirán en activos de los que no se conoce la rentabilidad futura (depende del mercado). Entre otros, acciones, divisas, futuros o demás. Son aptos para perfiles más arriesgados que buscan rentabilidades potenciales más altas.

Mixtos

En este caso, los planes de pensiones invertirán en una combinación de activos de renta fija y de renta variable, estos intentan encontrar un equilibrio entre el riesgo y la rentabilidad.

- Si quieres menos riesgo bajarás el porcentaje de renta variable

- Si quieres mayor rentabilidad (potencial) se incrementa la renta variable

En la imagen anterior puedes ver la recomendación que inbestMe me hizo para un posible plan de pensiones. Según lo que contesté en su formulario (p.ej. edad, objetivos, etc), me recomendaron invertir un 20% en renta fija y un 80% en renta variable – ojo que esto es solo un ejemplo, no una recomendación de inversión.

Indexados

En el caso de los planes de pensiones indexados (que son en los que yo confío), estos invierten en índices completos. Así maximizan la diversificación e intentan capturar la rentabilidad total de un mercado.

Por ejemplo, los índices más típicos para renta variable son el S&P500 (EEUU), STOXX 600 (Europa), TOPIX (Japón) o FTSE Emerging Markets (mercados emergentes).

Y en el caso de la renta fija el FTSE MTS Eurozone Govt Bond IG (bonos de Europa), Barclays US Aggregate Float Adj TR Unhedged (bonos EEUU), y muchos otro.

Fiscalidad de los planes de pensiones

Como cualquier ganancia de capital, tendrás que pagar impuestos por los planes de pensiones: aquí todos pasamos por caja o deberíamos pasar.

Los planes de pensiones se consideran rendimientos del trabajo, por lo que al rescatar tu plan de pensiones tendrás que pagar IRPF sobre este. El IRPF varía un poco entre comunidades autónomas, pero te puedes hacer una idea de lo que tendrás que pagar con la siguiente tabla.

| IRPF por tramos | Tipo impositivo |

|---|---|

| Tramo 1: Primeros 12.450 € | 19% |

| Tramo 2: de 12.451 € a 20.200 € | 24% |

| Tramo 3: de 20.201 € a 35.200 € | 30% |

| Tramo 4: de 35.201 € a 60.000 € | 37% |

| Tramo 5: más de 60.000 € | 45% |

Tramos de IRPF renta trabajo para España en el 2023

Ojo, esto no quiere decir que vayas a pagar un 45% si tienes rentas del trabajo por 70.000 €, la cosa funciona así:

- Pagas un 19% sobre los primeros 12,450 € = 2.365,5 €

- Pagas un 24% sobre los siguientes 7.750 € = 1.860 €

- Pagas un 30% sobre los siguientes 15.000 € = 4.500 €

- Pagas un 37% sobre los siguientes 24.800 € = 9.176 €

- Pagas un 45% sobre los siguientes 10.000 € = 4.500 €

Por una renta de 75.000 € pagarás unos 22.400 €, pero como te he dicho cambia un poco dependiendo de la comunidad autónoma en la que vivas. Eso sí, este ejemplo asume que en el momento de rescatar tu plan el tipo impositivo del IRPF el el mismo que el de ahora (nadie nos puede asegurar esto).

Es por esta fiscalidad progresiva anual (pagas más cuanto más cobras en un año) que muchas personas prefieren rescatar el plan dividiendo la cantidad total en varios pagos en vez de cobrar toda la cantidad de golpe en un mismo año. Así pagarás menos impuestos.

Ventajas fiscales de los planes de pensiones

Pero ahora llegamos a uno de los puntos más atractivos de los planes de inversión: el ahorro fiscal del que te puedes beneficiar.

Para incentivar el ahorro personal y convencer a los españoles para abrirse planes de pensiones privados, el estado te permite desgravar hasta 1.500 € sobre tu IRPF (en la declaración de la renta).

Para saber cuánto podrás deducirte de tu IRPF solo tienes que multiplicar las aportaciones que hagas en tu plan de pensiones (hasta 1.500 €) por el tipo de IRPF que tengas que pagar.

¿Qué comisiones tienen los planes de pensiones?

En esta guía puedes encontrar planes de pensiones con comisiones que van del 0,52% al 1,13%, casi el doble. A primera vista esto puede parecer poco dinero, pero cuando añades los efectos del interés compuesto (reinversión de las ganancias) durante 10 o 20 años verás que el dinero que dejas de ganar es sustancial.

Asumamos que hacemos una inversión de 30.000 € a 25 años a un interés bruto constante del 5% y sin aportaciones posteriores (así simplificamos el ejemplo).

Muy bien, si nos cobran una comisión del 1,13% (la de Finanbest), pasados los 25 años tendremos un capital de unos 77.513 €.

Pero si optamos por la opción más económica (Indexa Capital coste del 0,52%) tendremos un capital final de unos 89.732€.

Nota: Ten en cuenta que este es un ejemplo para ilustrar los efectos de las comisiones cuando tenemos interés compuesto (los beneficios se reinvierten) a largo plazo. Nadie nos puede garantizar que un plan de pensiones tendrá una rentabilidad del 5% constante.

Para que estés al tanto te detallo las comisiones típicas de los planes de pensiones, así sabes qué es lo que te cobran:

- Asesoramiento y gestión: Esta es la comisión que hay que pagarle al gestor de los planes de pensiones (p.ej. Indexa Capital, inbestMe o Finizens).

- Depositaria: Es la comisión de la cuenta en la que los planes de pensiones están depositados y el dinero en efectivo que tengas con ellos. Por ejemplo, la comisión que Indexa Capital paga a Cecabank por los fondos depositados es del 0,05% anual.

- Fondos y ETF: Finalmente, tenemos el coste de los ETF (dale un vistazo a esta guía para más información) y los fondos en los que cada plan invierte. Esta comisión será cobrada por entidades como Amundi, Vanguard o iShares.

La comisión máxima de gestión (asesoramiento + gestión) que legalmente se puede cobrar en España es del 1.5%, y la comisión media en 2019 según Morningstar, fue del 1,15%. Como ves, algunas opciones de gestión pasiva ofrecen costes muy inferiores.

¿7 aspectos a considerar de los planes de pensiones?

- Rentabilidad: Querrás establecer una rentabilidad objetivo para tus planes de pensiones y encontrar un equilibrio con el riesgo (leer más abajo). Así puedes decidir en qué activos deseas invertir (leer siguiente punto).

- Tipo de inversión: Deberás fijarte en qué invierte el plan de pensiones que vayas a contratar. Un poco de sentido común no te vendrá mal, te desaconsejaría invertir en aquello que no entiendas.

- Gestora: Un plan de pensiones es un compromiso muy grande, potencialmente puedes confiarle los ahorros de tu jubilación a una entidad que te los gestionará. Asegúrate que te fías de ellos y que tienes buena sintonía.

- Comisiones: Sin duda es uno de los factores (que tú, sí, puedes controlar) que afectarán más a tu inversión. Pagar comisiones muy altas puede ‘comerse’ tu rentabilidad.

- Diversificación: Diversificar es una buena estrategia para contrarrestar parte del riesgo. Pero ten en cuenta que con la inversión más diversificada que pudieras crear, seguirás corriendo un riesgo (p.ej. el de una nueva crisis).

- Riesgo: Finalmente, antes de abrir tu plan de inversión tendrás que considerar cuál es tu perfil de inversor y qué tolerancia al riesgo tienes. Recuerda que, por lo general, mayor renta fija se traduce con menor riesgo; casi ningún plan te garantizará tu inversión, siempre corres algo de riesgo.

Otras entidades gestoras de planes de pensiones

No quiero que te lleves una idea equivocada, existen muchísimos otros planes de pensiones a parte de los indexados. De hecho, la inmensa mayoría no siguen esta filosofía de inversión – según datos de Morningstar en España hay unos 1.100 planes diferentes.

Qué gestoras de planes de inversión acaparan más cuota de mercado (patrimonio)?

| Gestora | Patrimonio |

|---|---|

| Caixabank | 40.500 M de € |

| BBVA | 21.900 M de € |

| Santander | 12.296 M de € |

| Ibercaja | 7.314 M de € |

| Mapfre | 5.600 M de € |

| Total | 86.000 M de € |

Fuente Inverco a fecha de junio 2023

Pero ojo que hay decenas de gestoras más como Renta4, Santa Lucía, Banco Sabadell, Caja Rural, Kutxabank, Abanca o Cajamar, y no siempre las que mayor patrimonio gestionan son las mejores.

¿Cómo rescatar el plan de pensiones?

Por último, es importante que sepas que hay varias formas de acceder (rescatar) tu plan de pensiones, y algunas se adaptarán mejor que otras a tu perfil. El tipo de rescate dependerá de lo que acuerdes con la gestora de tu plan de pensiones.

- Todo de golpe: Podrás recibir tu plan de pensiones en una sola cantidad, así ‘cobrarás’ toda tu inversión de una vez. Ten en cuenta que al estar ligados al IRPF, esto puede hacer que tengas que pagar mayores impuestos (dependerá de la cantidad y tu situación).

- Como una renta: Recibirás un dinero constante después del rescate del fondo de pensiones, esto puede hacer que pagues menos impuestos. Normalmente hay dos tipos de rentas:

-

- Asegurada: Siempre recibirás la misma cantidad y esta puede ser perpetua (para siempre) o temporal; según se acuerde con la gestora del plan.

- Financiera: La cantidad de renta que recibas dependerá de la evolución de la inversión. Básicamente, te irán pagando mientras tengas saldo en el plan de pensiones.

- Mixto: Se trata de una combinación de las dos opciones anteriores.

Recuerda que es posible rescatar tu plan de pensiones antes de lo que la ley establece (tienen que pasar 10 años mínimo) en algunos casos: estar sin trabajo, incapacidad, acreditar ser dependiente, enfermedad grave, ejecución hipotecaria o fallecimiento.

Conclusiones finales sobre los planes de pensiones

Conclusiones finales sobre los planes de pensiones

Muy bien, espero que después de 5.000 palabras, esta guía te haya ayudado a entender los planes de pensiones un poco mejor, y decidir qué tipo de plan de inversión quieres abrir (si es que se adaptan con lo que buscas).

Quería mencionar un par de características básicas sobre estos para que recuerdes, por lo menos, lo básico:

- Los planes de pensiones tienen ventajas fiscales.

- Para acceder a estos tendrás que esperar, por lo menos, 10 años.

- Las aportaciones no pueden ser superiores a los 1.500 € anuales.

- Son más fáciles de gestionar que otros productos de inversión. Recuerda que cualquier inversión entraña algo de riesgo.

- Es posible traspasar tu plan de pensiones de una entidad a otra sin cargo.

- En España, tienes más de 1.000 planes de pensiones para elegir.

- Invertir en planes de pensiones, como otras inversiones, conlleva un riesgo.

Espero haberte ayudado, y si quieres dejar un comentario intentaré responderte. Aunque algunas preguntas no las puedo contestar directamente por temas legales. Y si has usado alguno de estos planes de pensiones, déjanos tu opinión.

14 comments

Nieves

4 octubre 2023, 16:42

Hola Josep. Sigues atendiendo este blog????

Josep

6 noviembre 2023, 16:10

Hola Nieves. Sí seguimos trabajando en el blog. Saludos.

Tamara

19 marzo 2021, 12:21

Hola Josep , Gracias por tu articulo y por el blog . Lo descubri solamente ayer y ya he aprendido muchisimo. Soy muy nueva en esto , por lo tanto me cuesta entender . Quisiera preguntarte: Si abro ahora un plan de pensiones indexado con Finizens, por ejemplo con 5000 euros . Puedo entonces a traves de elllos y para mi plan tener una cartera de inversiones tal y como la tendria con Degiro ? Peroal mismo tiempo como no la puedo tocar hasta dentro de 10 años, deberia entonces abrir una cuenta tambien en Degiro si deseo ir ganando y aprovechando las supuestas ganancias de las inversiones que pudiera hacer ?! (segun he aprendido en tu blog estas podrian se de fondos indexados cotizados..etc ) . No se si mi pregunta es absurda . De hecho te estoy pidiendo consejo si bien no domino aun que es cada cosa . Gracias de antemano y mucho exito para ti y todo el equipo . Blog Fantastico !

Josep

22 marzo 2021, 18:38

Hola Tamara, gracias por tus buenas palabras. Pues con los planes de pensiones no puedes elegir en qué invierten, ellos ofrecen unas carteras, y si se ajustan a lo que buscas lo abres y si no, te pasas a otro. El gran atractivo, hasta el año pasado, de los planes de pensiones es que ofrecían ventajas fiscales (podías deducir por valor de 8.000 € por el tipo de IRPF que pagues), y ahora eso ha bajado bastante pues es un máximo de 2.000, pero podrías poner tanto dinero como quisieras en teoría. DEGIRO es un broker, con este puedes decidir invertir en activos financieros como acciones, ETF, etc – en principio esto es algo más complejo que usar roboadvisors como Finizens. Cómo lo quieras organizar depende un poco de tu perfil y tus preferencias 🙂

MAITE

6 febrero 2021, 21:35

Hola Josep ,yo tengo un plan de pensiones en una entidad y otro en otra entidad crees que debería de tener solamente en una o es preferible tener dos planes de pensiones uno en cada entidad? No sé si podrías decirme los pros y los contras. Un saludo

Josep

10 febrero 2021, 17:52

Hola Maite. Pues eso depende totalmente de lo que tú busques, no hay nada malo en tener más de un plan de pensiones (o solo uno) si eso es lo que mejor se adapta a tu perfil. Imagino que lo más normal sería mirar en qué invierte cada plan de pensiones y ver si se complementan o se repiten 🙂

Leopoldo Lopez

4 noviembre 2020, 18:27

Buenos los planes de finizens. Me voy a abrir un plan de pensiones con ellos, se puede traspasar un plan desde indexa a finizens?

Josep

10 noviembre 2020, 19:16

Hola Leopoldo. Pues sí, deberías poder traspasarte los fondos desde cualquier entidad en España. Normalmente el proceso es bastante directo, pero tarda un par de días.

Rubén

22 octubre 2020, 10:05

Hola Josep.

¿Qué opinión te ofrece la tan famosa y cuestionable doble tributación de los planes de pensiones?

Las aportaciones realizadas ya han tributado con su correspondiente «paso por caja» y a la ahora del rescate del plan, se considera rendimientos del trabajo y debes volver a «pasar por caja». Para muchos este es el principal inconveniente de este producto de ahorro.

Josep

24 octubre 2020, 17:56

Hola Rubén. Pues es un buen punto, pero las bonificación fiscal puede compensar ya que te permitirá una mayor cantidad de dinero. Pero claro, esto cada uno elige. Personalmente los uso para el dinero que no voy a necesitar a corto y medio plazo. Un saludo.

NURIA

3 septiembre 2020, 11:07

Hola Josep

Tengo 43 años y quiero abrir un plan de pensiones; me he decidido por los fondos de pensiones indexados.

Como tengo dinero ahorrado quería aprovechar al máximo las ventajas fiscales y este año hacer la aportación de 8000 euros. Y quizas también el proximo año; a partir de entonces tengo pensado hacer aportaciones mensuales.

Supongo que en marzo-abril era buen momento para invertir por la bajada de los índices a causa del covid pero ahora mismo que me recomiendas? desconozco si hay previsión que vuelvan a bajar o como es una inversión a largo plazo no tiene mucha importancia? Estoy decidida pero no se si ahora mismoes buen momento y tampoco tengo claro como hacer para optimizar la inversión de la parte de mis ahorros que quiero destinar al plan (es decir si invertir de golpe al abrir el plan estos ahorros tal y como esta el mercado o dividir los 8000 a lo largo de lo que queda de este año y otros 8000 a lo largo del próximo?

Agradecería mucho tu opinión y consejo

Un saludo

Josep

6 septiembre 2020, 15:16

Hola Nuria. Pues sí en marzo era un buen momento, pero a toro pasado todo es muy fácil, ¿verdad?. Si quieres invertir 8.000 € este año, me parece una idea muy buena, te sugeriría que dividieras esos 8.000 € por los meses que quedan para terminar el año y hagas aportaciones por esa cuantía. En mi opinión, esparcir en el tiempo las inversiones (no hacerlas de golpe) protege algo de la volatilidad del mercado. Así es como lo intento hacer yo 🙂

Saskia

15 mayo 2020, 19:56

Hola Josep! Muchas gracias por tu artículo. Mi pregunta es, Si tengo un Plan de Pensiones Mixto(50% variable y 50% fijo) y pasados por ejemplo 7 años pienso que dentro de 5 años querré sacar el dinero, puedo pasar de renta variable la mayor parte a renta fija? O incluso todo?

Segunda pregunta, puedo abrir Plan de Pensiones a nombre de mis hijos menores de edad? Y puedo tener a mi nombre varios Planes de Pensiones?

Y por ultimo, dices que para rescatar el dinero hay varias opciones y una de ellas es garantizada, que mensualmente te pagan cierto importe de por vida. No lo entiendo muy bien. Soy novata, lo siento y perdón.

Muchas gracias!!

Josep

19 mayo 2020, 17:15

Hola Saskia. Sí puedes cambiar los planes sin problemas, de hecho te lo podrías llevar a otras entidades. Si deberías poder tener varios planes de pensiones a tu nombre, pero ojo, el límite de deducción fiscal es para los planes en conjunto y no uno individual. Deberán ser mayores de edad para poder tener un plan de pensiones, pero siempre hay productos de ahorro a largo plazo para menores de edad (p.ej. con Indexa Capital o Finizens). Un saludo.